表面是汇率波动,背后却是一套运行了数十年的国际货币秩序在发生松动

过去两天,市场讨论集中在三个词上,美元,美债,黄金

这三者放在一起看,才会发现变化不是单点出现,而是连成了一条线

国际货币基金组织公布的COFER数据显示,美元在全球外汇储备中的占比,已从2001年的72.7%降到2025年三季度的56.92%

这个变化不是突然发生的,而是多年持续下滑后的结果

同一时间,美国财政部披露的数据把另一条线摆在了台面上

美国联邦政府债务总额已突破38万亿美元,利息支出也在抬升,财政压力开始从账面走进日常

债务、利息、再借债,这套结构并不复杂

复杂的是,它已经嵌入美元体系本身,形成一种长期自我滚动的惯性

美国财政部在2026年5月公布的债务统计显示,债务规模已站上38万亿美元上方

2008年金融危机前后,这个数字约为10万亿美元,2020年疫情冲击后又迈上新台阶

这组数字说明了一件事,美元体系并非静止

它在扩张中维持运转,也在扩张中积累压力

美国政府的利息负担也是市场近两天反复提及的焦点

2025财年联邦政府净利息支出约1.2万亿美元,已超过国防预算,这一数据让债务问题不再停留在概念层面

利息占用财政空间后,政策选择会被压缩

加税难,削支难,继续发债却是最容易执行的路

于是,旧债到期,新债接续,新的利息再由新的债务承担

这种安排没有中断,但它把压力一层层往后推

美元走弱的讨论里,外部因素常被提起

制裁、地缘摩擦、贸易结算多元化,这些都存在,却都不是单独决定方向的力量

更深一层的原因,是各国对储备资产的配置开始变化

这件事在近两天的国际财经报道里出现得频繁,却常被放在边角位置

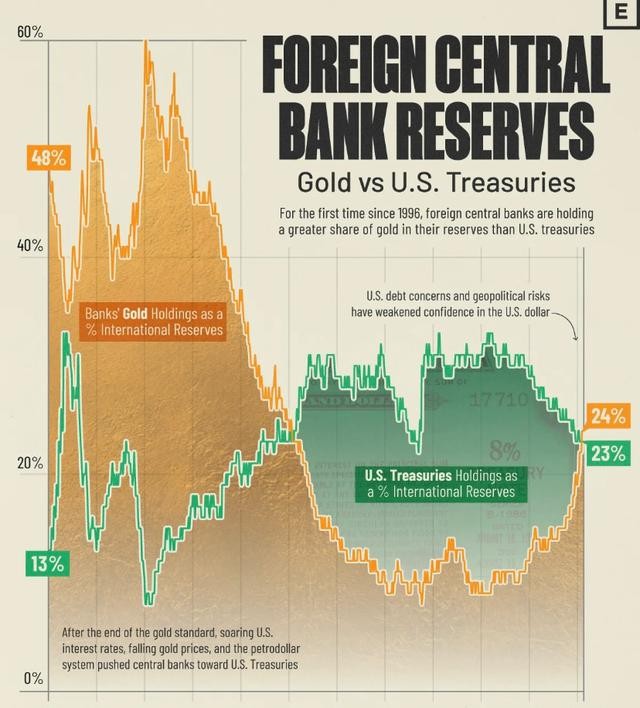

黄金是最直观的信号

世界黄金协会和多家机构跟踪的数据都显示,全球央行持续买入黄金,2025年全球央行购金量达到863吨,中国人民银行也已连续18个月增持

央行买金并不代表要立刻离开美元

它传递的是另一层含义,储备资产开始寻找一项不依赖任何主权信用的选项

黄金不生息,也不参与支付网络

它的作用像一张保险单,平稳时期存在感有限,资产波动时却能提供缓冲

近期最受关注的一个细节,是全球非美央行持有的黄金储备价值,已在2025年底超过其持有的美债价值

这不是情绪化表达,而是储备结构发生变化的标记

这组变化并不需要大声宣告

央行做的事情通常安静,买入、分散、调整久期,动作不剧烈,方向却清楚

人民币在这一轮调整里扮演的是另一种角色

它不是来替代美元,而是在贸易和支付环节里扩大自己的可用范围

中国跨境贸易中人民币使用占比,从2020年的16%升至2025年的接近30%

这一变化来自企业结算,也来自支付系统的延展

CIPS是近两天讨论热度较高的基础设施之一

公开信息显示,CIPS日均交易量在2025年已突破万亿元,说明人民币跨境流转的通道正在变宽

这条通道的重要性,不在于立刻改变全球货币版图

而在于,一旦外部环境出现扰动,企业和金融机构有了另一条可用路径

中国与俄罗斯的贸易中,人民币与卢布结算占据主导地位

沙特对华石油出口中,也已经出现人民币结算的安排,东盟国家则在推动本币结算体系

这些案例单看规模并不夸张,放在一起却能拼出一幅图

国际贸易的结算方式,开始从单一货币向多元货币挪动

争论也由此出现

有人认为这意味着美元主导地位的松动,有人认为这只是局部调整,不足以改变体系

评论区里常见的两种看法,最近都在增多

一种看法强调美元的惯性、网络效应和市场深度,认为它的主导位置短期内难以改变

另一种看法则盯住债务和利息,认为压力会沿着财政链条继续放大

两种说法都能找到依据

也正因为如此,市场才没有出现整齐划一的结论

美元储备占比降到56.92%,人民币储备占比仍只有1.93%

这个差距说明,人民币的角色仍处在爬坡阶段,不会以替代者的身份直接入场

但在贸易支付端,人民币的存在感已经明显上升

这种上升不靠口号,靠的是企业真实使用频率

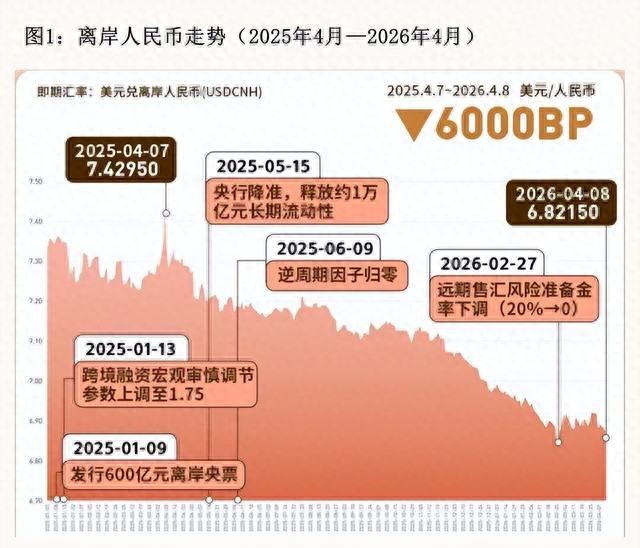

过去两天里,另一组数据也被频繁提及,人民币兑美元汇率从去年高位7.3附近回到6.8一线

这一变化对持有美元资产的人影响直接,对跨境经营企业的影响也直接

同样的一万美元,兑换成人民币的数量变化,会立刻体现在资产账面上

对持有美元存款、美元保单、美股的人来说,汇率变化会改写收益结构

对出口企业而言,人民币走强会压缩换汇后的收入

同样一笔美元订单,折算回来的人民币减少,利润空间就会被挤压

对出境旅行、海外购物、留学支出而言,人民币升值带来的感受则相反

同样的外币支出,折算成人民币的负担会轻一些

汇率变化不是抽象曲线,而是直接落到每个人的账户里

它会影响储蓄,影响消费,也会影响家庭资产配置

一些投资者仍习惯把美元资产视作稳定选项

这种习惯在过去的十多年里有其合理性,但在当前环境下,配置逻辑正在发生变化

美债规模继续抬升,利息支出继续增加,黄金继续被央行吸纳,人民币跨境使用继续扩展

四条线放在一起,指向的是同一个方向,国际货币体系正在进入多元并存的阶段

这并不意味着美元会迅速退场

美元依旧是全球结算、计价、融资体系的核心货币,替换它的成本仍然高

真正值得关注的,是它的单一性正在减弱

过去那种几乎全部围绕美元展开的配置思路,正面临新的约束

英镑让位给美元并不是在某一天完成的

货币主导地位的变化,往往经历漫长过渡,等人们察觉时,格局已经移动了位置

今天看到的储备数据、购金数据、结算数据、债务数据,彼此并不孤立

它们组成了一张网,网线之间的拉扯,决定未来几年国际金融的走向

对于普通人来说,最需要盯住的不是某一次涨跌

而是资产背后所依附的货币环境,正在从单核走向多核

这类变化不会靠一次新闻完成

它会通过汇率、利息、贸易结算、黄金定价、跨境支付,慢慢进入生活细节

如果只看一天,美元仍然强势

如果把时间拉长,美元体系承受的压力就会一层一层浮现

人民币的路径也一样

它不是替代谁,而是在更广范围的贸易与支付场景里找到位置

这才是过去两天里最值得留意的变化

不是谁立刻赢了,而是谁在增加自己的可用性,谁在给未来多留一条路