你平时刷财经新闻,可能经常看到黄金、美元、外汇储备这些词,但大多时候觉得离自己很远。其实最近这一年多,全球金融圈正发生一连串很实在的调整——不少国家都在重新安排自己的家底,其中两件事最有代表性:法国把存在美国的黄金全转回了国内,中国央行连续17个月买入黄金。这些不是小事,背后是整个国际货币体系在慢慢变样子,今天我就用大白话,把来龙去脉、数据和影响,跟你说清楚。

先从法国说起。很多人不知道,二战之后,欧洲不少国家为了安全,把大量黄金存在美国纽约联邦储备银行的金库里,一放就是几十年。法国也一样,长期有一批黄金托管在纽约。但从2025年7月到2026年1月,法国央行用半年时间,分26批,把在纽约联储剩下的最后129吨黄金全部处理掉——不是直接运回来,而是在纽约卖出旧金条,同时在欧洲市场买入同等重量、纯度99.99%的标准新金条,再运回巴黎本土金库。

到今年初,法国2437吨黄金储备已经全部集中在国内,成为第一个彻底清空在美国黄金托管的西方大国 。

法国央行官方说,这么做主要是技术原因:纽约那批金条是上世纪20到60年代的老规格,纯度、尺寸不符合现在国际市场标准,直接运回成本太高,就地卖出再买新的更划算。这话没毛病,但时机和力度很说明问题。2025年美国对外政策变化多,贸易摩擦增多,又频繁用金融制裁、冻结资产等手段,不少国家对美元资产的安全性开始担心。法国作为欧盟核心国家,把黄金全转回国内,本质上是降低对海外托管的依赖,把家底攥在自己手里。

而且这轮操作法国还赚了钱。那段时间国际金价从每盎司不到4000美元涨到5500美元左右,法国高位卖旧、低位买新,一进一出净赚128亿欧元,刚好把2025年央行的亏损补上。安全和收益两头都顾到,属于很务实的调整。

再看中国这边。根据央行2026年4月7日公布的最新数据,3月末中国黄金储备是7438万盎司,约2313.48吨,比2月增加16万盎司(约4.98吨) 。从2024年11月算起,这已经是连续第17个月增持黄金。

这17个月的节奏很稳:一开始每月增3到10吨,中间大部分时间每月2到5吨,2026年开年后稳定在每月近5吨,典型的“小幅、多次、长期布局”,不追高、不炒短线,就是慢慢加仓。

截至目前,中国黄金储备在外汇储备中的占比约10.1%,比全球央行平均15%左右的水平还低一些,后续仍有空间。央行这么持续买,核心原因很实在:分散风险。

中国外汇储备规模大,以前主要以美元、美债为主。但现在美国联邦债务已经超过38万亿美元,利息负担越来越重,美债的不确定性上升 。加上这些年美国多次把美元、SWIFT系统当制裁工具,俄罗斯数千亿美元外汇储备被冻结的事,让各国都意识到:完全依赖美元资产,存在被限制的风险。

黄金不一样,它没有主权信用风险,不会被冻结,价值稳定,是公认的“最终安全资产”。所以央行连续增持,不是为了短期赚金价差价,而是优化外汇储备结构,提升整体安全性,为国家金融安全多放一层压舱石 。

不止法国和中国,这两年全球央行都在往同一个方向走。

世界黄金协会2026年4月的报告显示:2025年全球央行净购金863吨,虽比前两年峰值略低,但仍处于历史高位;2026年一季度,全球央行净购金215吨,连续19个月保持净买入。95%的央行表示,未来一年还会继续增持或维持黄金储备。

德国、意大利前几年就陆续运回部分在美黄金;土耳其、波兰2025年大量买入,波兰一年就增102吨;印度、巴西等新兴市场也在持续加仓。大家的思路差不多:减少对单一货币的依赖,增加黄金这类无信用风险资产的比例。

这种集体调整,直接反映在全球储备结构的数据上。

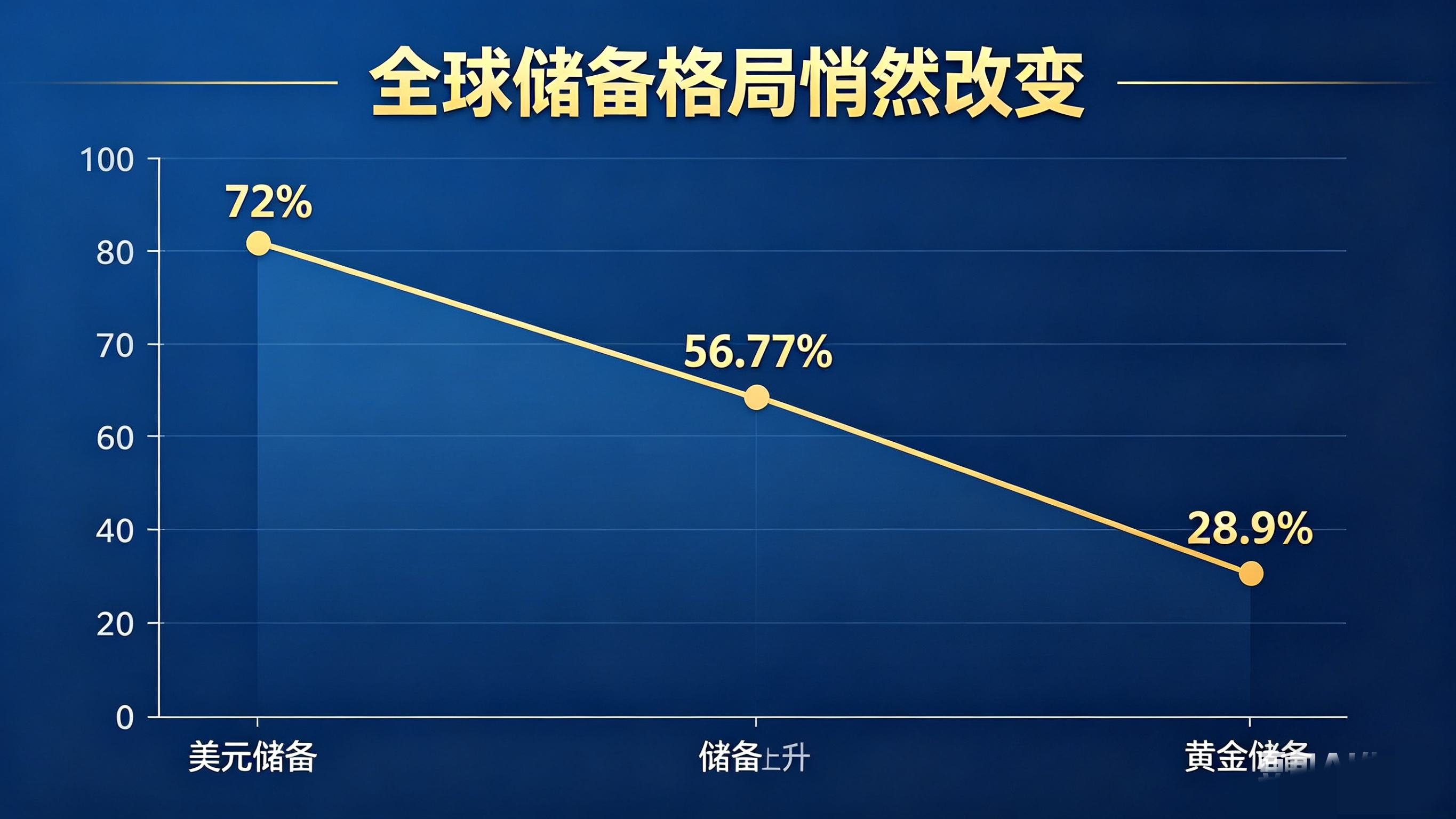

IMF数据显示,美元在全球外汇储备中的占比,从2000年前后72%的高点,一路降到2025年底的56.77%,创1995年以来最低 。

另一边,黄金在全球央行储备中的占比,2025年升至28.9%,历史上首次超过美债比例。彭博社测算,剔除利息收益后,全球央行黄金储备的总价值,在2025年首次超过调整后的美元资产规模 。

这两个数字很关键:美元的主导地位在缓慢下降,黄金和其他货币的地位在上升。

美元霸权过去几十年能稳住,主要靠三点:全球主要储备货币、全球主要结算货币、石油美元体系。现在这三方面都在出现变化。

储备货币上,美元占比持续下滑,越来越多国家采取“存量保留部分美元、增量多配黄金和非美货币”的思路。人民币、欧元在储备中的占比逐步提高,约30%的央行计划未来增持人民币储备。

结算货币上,绕开美元的交易越来越多。伊朗对华原油100%用人民币结算;沙特对华石油贸易中,人民币结算占比达到45%。金砖国家推动本币结算,中国CIPS跨境支付系统覆盖180多个国家,日均交易量稳步上升,成为美元体系外的重要补充。

更重要的是信任基础在变。美国频繁把美元“武器化”,对盟友和对手都用过金融限制,让各国对美元的信任度下降。法国运回黄金、中国持续买金,本质上都是对美元信任降低、对实物安全资产信任提升的表现。

当然也要客观说:美元霸权不会一下子消失。

目前美元仍占全球贸易结算的约40%—50%,在金融市场、大宗商品定价、跨境投资里依然占主导地位。美国的经济体量、金融市场深度、军事和科技实力,还在支撑美元的惯性优势。国际货币体系的变化是慢过程,不是一两年就能彻底翻转。

但趋势已经很清楚:从单极美元,向多元货币、黄金+信用货币并存的方向转变 。法国、中国只是先走一步,后面会有更多国家跟上。

这种变化,对我们普通人也有实际意义。

长期看,美元走弱、黄金和非美货币走强是大方向。手里的资产别只盯着美元存款、美债,可以适当配一点实物黄金、黄金ETF,对冲货币贬值风险。

同时,人民币国际化在稳步推进,跨境使用越来越多,未来不管是出国消费、跨境投资还是外贸收款,人民币的便利性会越来越高。

国际格局在变,我们的理财和资产配置思路,也得跟着现实情况调整。

从法国清空在美黄金、全部转回国内,到中国连续17个月稳健增持,再到全球央行集体增加黄金配置、降低美元依赖,这一连串事件不是孤立的,而是国际货币体系百年变局的一部分。美元独大的时代在慢慢过去,多极并行的新格局正在形成 。

这个过程不会很快,但每一步都很扎实,影响会在未来几年、十几年逐步显现。