6 月降息概率,从 30% 跌到 2.6%

这是今天最重要的一个数字。

不是股市涨跌,不是金价破了多少,不是布伦特站上 126。是这条曲线——

开战前,2026 年 2 月中,CME 利率期货定价的 6 月降息概率,是 30% 左右。交易员普遍预期:上半年至少一次,下半年再一次。

开战后第 60 天,今天,这个数字是 2.6%。

大多数人看到这条线,第一反应是:哦,通胀起来了,美联储只能扛着不降。

这个理解不算错,但太浅。

值得看清的是:市场已经不在赌”能不能降”,而是在接受一个更冷的事实——美联储现在就算想降,也不能降。

而这件事本身,比降不降息更重要。

因为它告诉你:美元体系的利率锚,正在被战争重新定义。高利率,不是周期性的,是结构性的。而你手里大部分资产的定价,还停留在”降息只是时间问题”的旧剧本里。

60 天里,有三件事把降息预期打死了

从 2 月 28 日开战到今天,不是美联储变鹰了,是现实变了。三件事,把降息的门关上了。

第一件:3 月 CPI 环比 0.9%,四十多年只出现过 16 次

4 月 10 日晚,美国劳工部公布 3 月 CPI:

这个”16 次”的参照系很重要。上一次出现 0.9% 的环比,是 2022 年 6 月——那时候美国同比通胀已经破 9%,美联储在疯狂加息。

而现在,同比 3.3% 对应 0.9%,只能说明一件事:能源冲击来得很猛,而且还没传导完。

劳工部自己说,3 月汽油价格环比涨 21.2%,是 1967 年开始统计以来最大单月涨幅。贡献了整个 CPI 涨幅的将近四分之三。

如果战争继续,4 月 CPI 大概率还会更高。多家投行在 4 月初就把整体通胀峰值预测上调,峰值点押在二季度。惠誉的判断更直接:油价只要维持在 100 附近,未来几个月 CPI 同比有可能破 4%。

这是第一件把降息门关死的事:通胀不是回不到 2%,是正在往反方向跑。

第二件:核心 PCE 偷偷冲到 3.2%

CPI 只是表面。美联储真正盯的是核心 PCE(个人消费支出平减指数,剔除食品和能源)。

4 月 30 日美国商务部公布 3 月核心 PCE:同比 3.2%,2023 年 6 月以来新高,比 2 月的 3.0% 又上了一格。

注意这里的关键:核心 PCE 剔除了能源。也就是说,油价的冲击还没完全传导进来,核心通胀已经先升了。

这说明什么?说明战争推高的不只是汽油,是整条供应链的成本。运输、保险、机票、化肥——3 月机票价格环比涨 2.7%,服装涨 1%,运输服务涨 0.6%。

能源价格进入核心通胀的路径,经济学家的估计是 1-3 个月。也就是说,真正的核心通胀冲击,要在 4 月、5 月、6 月的数据里才看得到。

美联储如果在看得到之前就降息,等于在通胀冲顶之前主动点火。没人会干这事。

第三件:通胀预期开始脱锚

这一件,比前两件都严重。

4 月 11 日密歇根大学公布 4 月消费者通胀预期初值:未来一年预期 4.8%,3 月是 3.8%,一个月跳了整整 1 个百分点。

这是 2025 年 4 月以来最高水平。

鲍威尔在 3 月 30 日哈佛大学的讲话里讲得很清楚:能源价格冲击,他可以暂时忽略;一次性价格上涨,他可以忽略;但如果通胀预期开始脱锚——”研究表明,如果美国民众开始预期通胀走高,物价就会实质性上涨”——这件事他必须回应。

密歇根通胀预期跳 1 个百分点,就是在给这个红线试探。

从”关税是一次性冲击”到”战争是一次性冲击”——鲍威尔讲过两次同样的话。两次之后,市场开始不信了。长期通胀预期的信用,是美联储过去 30 年最值钱的资产。现在这个资产在掉价。

鲍威尔必须装鹰,因为他没有别的选项

3 月 30 日,鲍威尔在哈佛宏观经济学课程的问答环节里说了一句话:

“我们认为当前的政策立场处于有利位置,可以等待事态发展,看看结果如何。”

四月底的 FOMC 会议(4 月 28-29 日),维持利率在 3.50%-3.75% 区间不变,这是连续第三次维持。

点阵图一个字都没改:2026 年依然预计只降一次,2027 年再降一次。鲍威尔自己承认,季度经济预测(SEP)”有点像是在瞎猜”。

这个”瞎猜”是关键。

美联储现在面对的是一个三角约束——

一边是通胀在往上跑(核心 PCE 3.2%,通胀预期 4.8%); 一边是劳动力市场开始走软(失业率 4.2%,3 月新增就业放缓); 一边是总统在不停施压他降息(特朗普已经几次公开要他辞职,甚至发起司法调查)。

三角约束下,他只能做一件事:什么都不做,并且让市场相信他什么都不做的决心。

这就是所谓”必须装鹰”。不是真鹰,是不能露出一点鸽。一旦露出降息意图,市场预期会立刻重置——通胀预期进一步脱锚,美元开启加速贬值,长端美债被抛售。

他比任何人都清楚,政策的武器库里,现在最重要的不是利率,是信用。降息的信用他已经花完了(2025 年下半年降了三次,才降到 3.50%-3.75%),现在能用的只剩”按兵不动”的信用。

所以你会听到他反复说同一句话:不急于行动、数据依赖、一会一议。这不是谨慎,是没有牌可出。

不降息的三个市场后果

现在看回市场本身,这场”不降息”正在推出三件事。

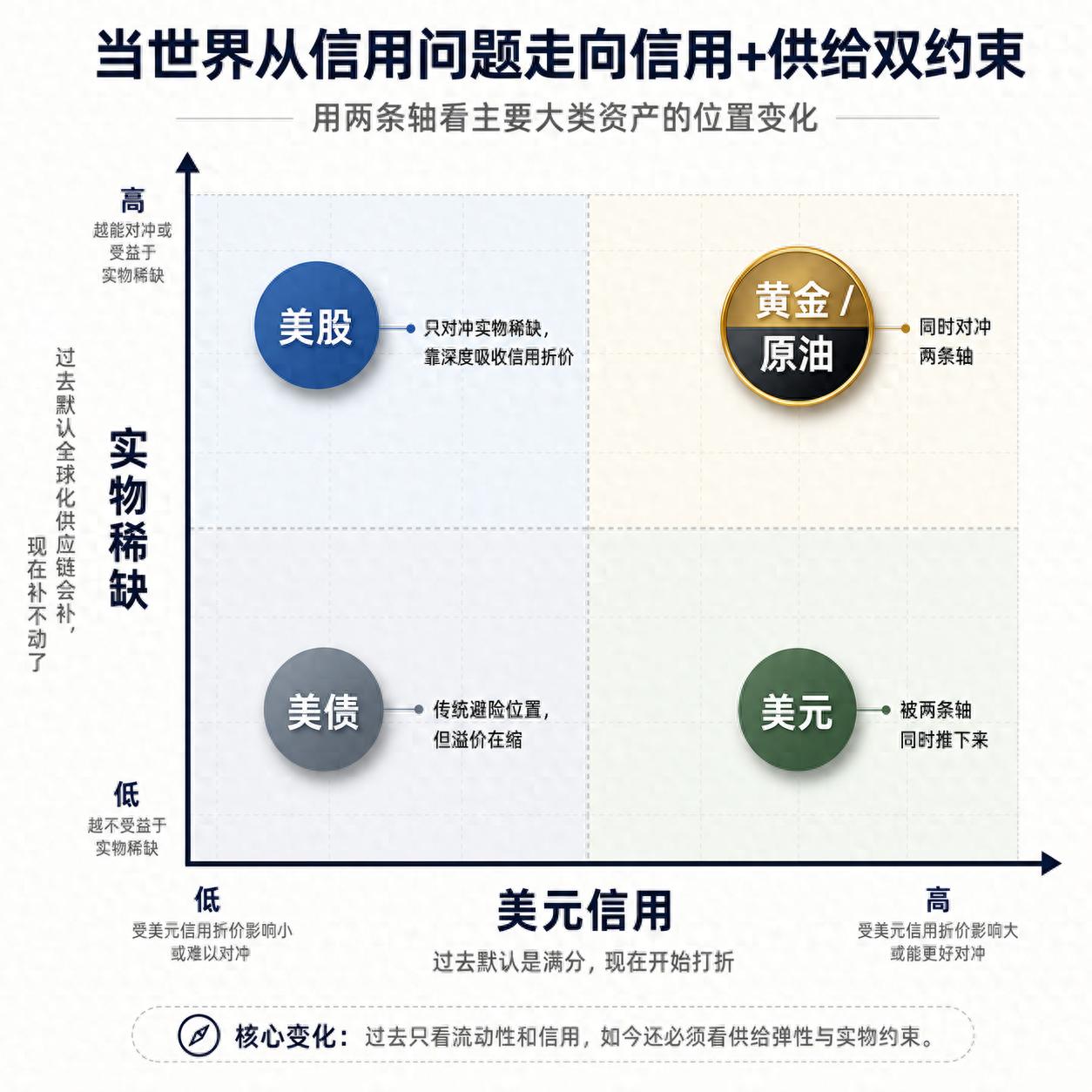

后果一:美债长端承压,但短端更贵

过去 60 天,10 年期美债从 4.55% 先冲高到 4.8%,然后跌到 4.29%。

表面看是避险买盘。但拉长看,这个”避险”是带折扣的——战争这种级别的冲突,历史上 10 年期美债应该掉到 3.5% 以下才对。现在 4.29% 卡住,说明市场对美国政府信用的风险溢价在上。

更值得看的是 2 年期美债。它的定价主要跟随美联储政策利率。战争 60 天里,2 年期只从 4.10% 跌到 3.85%。跌的幅度比 10 年期小得多。

这说明什么?说明期限结构在扁平化甚至倒挂——市场赌短期高利率要维持很久,而长期信用在打折。

对你的启示很简单:现在买长债不是避险,是接盘。

后果二:美元开启结构性贬值,但不是因为降息

美元指数从 108 跌到 98.8,跌了 8.5%。

按旧剧本,美元跌意味着什么?意味着市场押注降息、押注美欧利差收窄。

但这一轮不是。欧洲央行同步维持利率,美欧利差基本没变,美元照样跌了。

跌的是另一个东西——美元作为”风险终极避风港”的那部分溢价。

过去几十年,一旦全球有冲突,美元涨。这一次反过来:美国自己就是冲突当事人,战争的账单要它自己付,美元信用被重新定价。这个逻辑我 Day 1 讲过,它在 Day 2 的利率层面,表现就是”美联储想靠维持高利率来撑美元,但撑不住”。

后果三:美股仍在历史高位,但估值已经是战时估值

标普 500 从 6100 涨到 7000 附近。60 天里涨了 15%。

很多人看到这个数字第一反应是:美股看多。

这个结论对,但理由不对。

这背后的机制:美元贬值 + 实物稀缺。美股里的大市值公司——苹果、微软、英伟达、台积电 ADR——都是全球资产。它们的定价,本质上是用贬值的美元去表达没变的真实价值。所以美元跌 10%,它们”涨” 10%,其实是持平。

判断美股是不是真的好,不要看美元标价,要看金价标价。

标普 500 / 金价 这个比值,战前是 2.17(6100/2800),今天是 1.49(7000/4700)。60 天里跌了 31%。

美股相对黄金,贬值了三分之一。

所以这才是答案:美股的”涨”,是美元的”跌”换来的;美联储不降息,只是让美元跌得慢一点,不是让美股真的值更多钱。

真正该盯的,是 9 月 FOMC

4 月议息已经开完,6 月会议大概率也维持。市场定价的降息概率 2.6%,意味着那场会议几乎不需要看。

真正的拐点是 9 月。

两个理由:

第一,通胀数据的窗口期。

能源冲击向核心通胀的传导是 3-6 个月。战争从 2 月 28 日开打,最早 5 月底、最晚 8 月底,核心通胀会见到峰值。如果 8 月数据开始见顶回落,9 月会议就有降息窗口。

如果没回落,那么 9 月也不会降,10 月、12 月也不会降。鲍威尔 5 月任期届满,下一任可能是特朗普提名的新人——那时候的故事就不是”降不降息”,而是”美联储还是不是那个美联储”。

第二,鲍威尔本人的时间表。

鲍威尔的任期 2026 年 5 月届满。他现在做的每一个决策,不只是政策,是遗产。他不会让自己离任前最后一个动作是”在通胀脱锚时降息”。那会毁了他的历史评价。

但他也不想让自己离任前最后一个动作是”把经济逼进衰退”。所以他最想看到的剧本是:6-8 月通胀见顶,9 月能从容降一次 25 个基点,然后下台。

这是他的最优解。但现实给不给,取决于战争。

写给还在等降息的人

大多数散户现在做的事,是:

这套操作的底层假设,是旧坐标系。

旧坐标系里,降息 = 救市;高利率 = 周期性紧缩;通胀 = 暂时现象;美元避险 = 铁律。

新坐标系里,降息 = 信用透支;高利率 = 战时融资;通胀 = 结构性输入;美元避险 = 打折中。

这两套坐标系之间,差了一场战争。

更重要的是,它们之间差了一个认知动作——你需要承认:你过去三年做出的大部分资产判断,前提已经变了。

这件事很难。因为它逼着你重新看自己的账户,重新看自己的基金,重新看自己建仓的理由。

但这件事必须做。你不做,市场也会替你做。只是你做,还能赚;市场替你做,你就是接盘。

明天(5 月 3 日),Day 3,我们讲原油。

要讲的不是布伦特能涨到多少,也不是霍尔木兹什么时候通航。是一个比价格更深的问题:

全球第一次发现,”能源霸权”和”美元霸权”是同一套叙事。当这套叙事裂开,油和美元就不是反向关系了,是同向关系了。

这件事对应的交易,比金价值钱得多。

核心数据锚点

—6 月降息概率:战前 ~30% → 今天 2.6%(CME FedWatch)

—3 月 CPI:同比 3.3%、环比 0.9%(81 年以来第 16 次破 0.9%)

—3 月核心 CPI:同比 2.6%、环比 0.2%

—3 月核心 PCE:同比 3.2%(2023/6 以来新高)

—4 月密歇根通胀预期:4.8%(3 月 3.8%)

—联邦基金利率:3.50%-3.75%(连续第三次会议维持)

—10 年期美债:4.55% → 高点 4.8% → 今天 4.29%

—2 年期美债:4.10% → 3.85%

—美元指数:108 → 98.8(-8.5%)

—布伦特原油:70 → 126

—标普 500:6100 → 7000

—SPX / 金价:2.17 → 1.49(-31%)