2026年1月,山东永慧达新材料有限公司因非法结汇被国家外汇管理局济宁市分局处罚,罚款金额达到952.81万元。

这类案件给企业最大的提醒是:外汇业务不是银行办成了就没事。银行受理,只代表业务在当时材料条件下被办理,外汇局仍可能事后核查资金性质、结汇用途、付款对象、交易背景和资金最终流向。

从2026年外汇局公开处罚案例看,企业和个人容易踩中的外汇红线,主要集中在三类:非法结汇、非法买卖外汇,以及逃汇或分拆购付汇形式逃汇。

一、违规类型一:非法结汇

非法结汇类案例,最容易被企业误解。很多企业会认为:只要银行允许结汇,资金就可以正常使用。

但从外汇局处罚信息看,非法结汇类问题的核心,往往不是“能不能结汇”,而是资本项目外汇资金及结汇所得人民币资金,是否按照规定用途使用。

1、对应案例

案例一:山东永慧达新材料有限公司

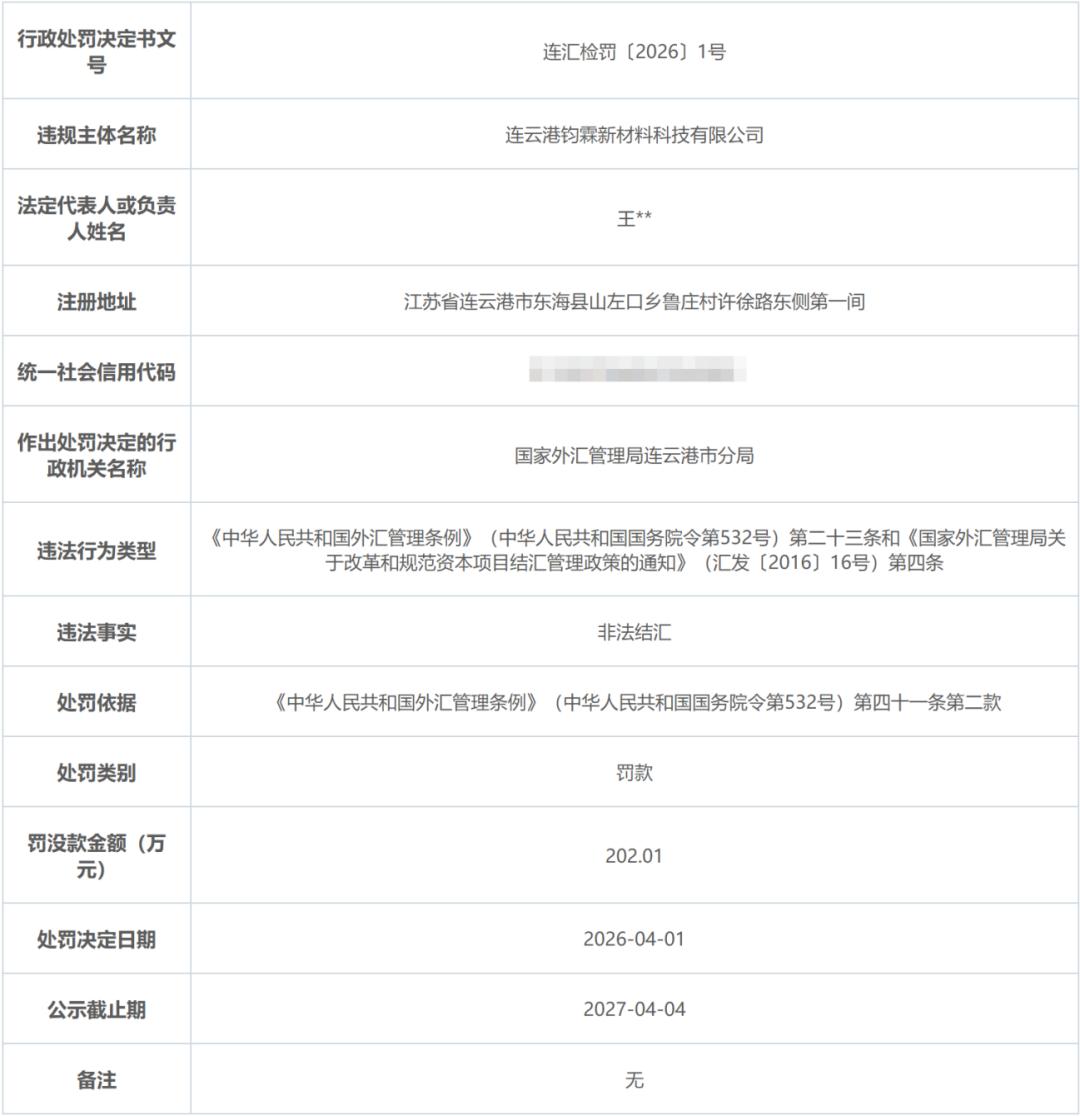

案例二:连云港钧霖新材料科技有限公司

2、违法行为类型法规

《中华人民共和国外汇管理条例》第二十三条

第二十三条资本项目外汇及结汇资金,应当按照有关主管部门及外汇管理机关批准的用途使用。外汇管理机关有权对资本项目外汇及结汇资金使用和账户变动情况进行监督检查。

汇发〔2016〕16号第四点条

四、境内机构资本项目外汇收入的使用应在经营范围内遵循真实、自用原则

境内机构的资本项目外汇收入及其结汇所得人民币资金,可用于自身经营范围内的经常项下支出,以及法律法规允许的资本项下支出。

境内机构的资本项目外汇收入及其结汇所得人民币资金的使用,应当遵守以下规定:

(一)不得直接或间接用于企业经营范围之外或国家法律法规禁止的支出;

(二)除另有明确规定外,不得直接或间接用于证券投资或除银行保本型产品之外的其他投资理财;

(三)不得用于向非关联企业发放贷款,经营范围明确许可的情形除外;

(四)不得用于建设、购买非自用房地产(房地产企业除外)。

境内机构与其他当事人之间对资本项目收入使用范围存在合同约定的,不得超出该合同约定的范围使用相关资金。除另有规定外,境内机构与其他当事人之间的合同约定不应与本通知存在冲突。

汇发〔2016〕16号第五条

五、规范资本项目收入及其结汇资金的支付管理

(一)境内机构使用资本项目收入办理结汇和支付时,均应填写《资本项目账户资金支付命令函》(见附件)。结汇所得人民币资金直接划入结汇待支付账户的,境内机构不需要向银行提供资金用途证明材料。境内机构申请使用资本项目收入办理支付(包括结汇后不进入结汇待支付账户而是直接办理对外支付、从结汇待支付账户办理人民币对外支付或直接从资本项目外汇账户办理对外付汇)时,应如实向银行提供与资金用途相关的真实性证明材料。

(二)银行应履行“了解客户”、“了解业务”、“尽职审查”等展业原则,在为境内机构办理资本项目收入结汇和支付时承担真实性审核责任。在办理每一笔资金支付时,均应审核前一笔支付证明材料的真实性与合规性。银行应留存境内机构资本项目外汇收入结汇及使用的相关证明材料5年备查。

处罚依据:《外汇管理条例》第四十一条第二款

非法结汇的,由外汇管理机关责令对非法结汇资金予以回兑,处违法金额30%以下的罚款。

3、这类案件真正查的是什么

企业结汇的核心在于:资本项目资金及其结汇所得人民币资金,是否按照规定用途使用。

常见的资本项目资金包括:外汇资本金、外债资金、境外上市调回资金、境内资产变现账户资金、境内再投资资金,以及其他资本项目外汇收入。

这些资金即使可以办理意愿结汇,也不代表结汇所得人民币资金可以随意使用。企业容易踩坑的场景包括:

所以,非法结汇类案例的本质不是“换汇动作违规”,而是资本项目资金用途违规。

4、合规提醒

企业要记住一句话:资本项目资金可以结汇,不等于结汇后可以任意使用。

在办理资本项目资金结汇和支付前,企业至少要确认三个问题:

如果这三个问题解释不清楚,即使银行当时受理了业务,也不代表企业后续没有风险。

二、违规类型二:非法买卖外汇

非法买卖外汇类案件,重点不是业务有没有发生,而是结汇、售汇和外汇买卖是否通过合法渠道办理。

很多企业会有一个误区:只要底层贸易、服务、采购、付款是真实的,换汇路径灵活一点没有关系。这个理解是错误的。

外汇合规不仅看交易背景,也看资金通道。真实业务不能替代合法结售汇渠道。

1、对应案例

案例一:徐州凯扬新能源科技有限公司

案例二:龚**

2、违法行为类型法规

《结汇、售汇及付汇管理规定》第三十二条

第三十二条外商投资企业可以在外汇指定银行办理结汇和售汇,也可以在外汇调剂中心买卖外汇,其他境内机构、居民个人、驻华机构及来华人员只能在外汇指定银行办理结汇和售汇。

《个人外汇管理办法》第三十条

第三十条境内个人从事外汇买卖等交易,应当通过依法取得相应业务资格的境内金融机构办理。

处罚依据:《外汇管理条例》第四十五条

第四十五条私自买卖外汇、变相买卖外汇、倒买倒卖外汇或者非法介绍买卖外汇数额较大的,由外汇管理机关给予警告,没收违法所得,处违法金额30%以下的罚款;情节严重的,处违法金额30%以上等值以下的罚款;构成犯罪的,依法追究刑事责任。

3、这一类违规行为怎么理解

非法买卖外汇的核心不是企业有没有真实业务,而是有没有绕开依法取得资格的银行或金融机构。

常见高风险做法包括:

4、合规提醒

企业和个人都要记住一句话,业务真实,不代表换汇路径可以违法。

外汇合规看的是完整链条,交易是否真实、合同是否真实、收付款是否匹配、结汇售汇和外汇买卖是否通过合法金融机构、资金最终流向能否解释清楚。

如果换汇渠道本身不合法,即使底层业务是真实的,也可能构成非法买卖外汇。

三、违规类型三:逃汇/分拆购付汇形式逃汇

逃汇类案件的核心,是通过违规方式将境内外汇或境内资本转移到境外。

这一类问题在个人外汇业务中比较常见,尤其是涉及个人年度便利化额度、亲友额度、分拆购汇、虚假用途申报、个人境外投资等场景。

1、对应案例

案例一:沈*

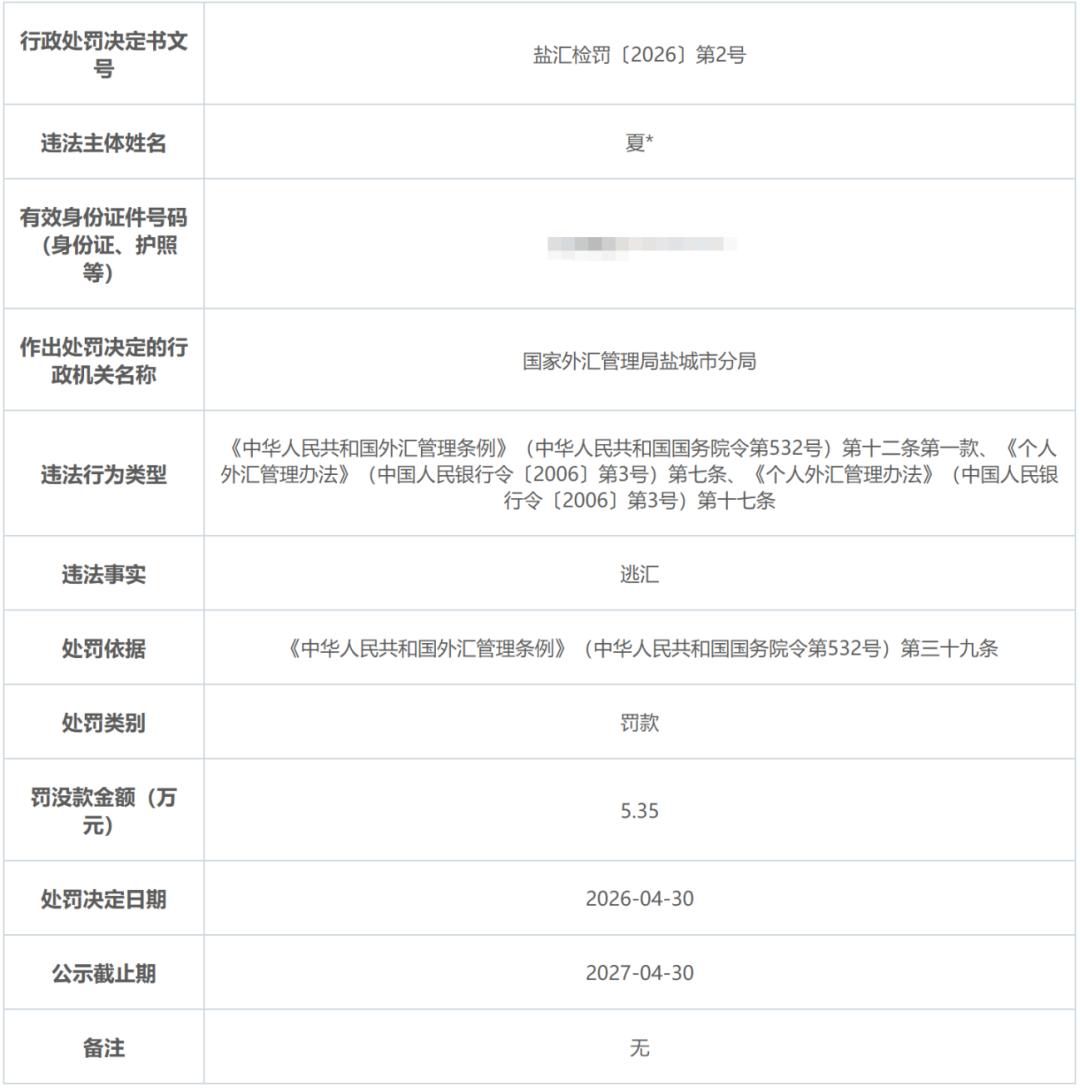

案例二:夏*

2、违法行为类型法规

《外汇管理条例》第十二条

第十二条经常项目外汇收支应当具有真实、合法的交易基础。经营结汇、售汇业务的金融机构应当按照国务院外汇管理部门的规定,对交易单证的真实性及其与外汇收支的一致性进行合理审查。

外汇管理机关有权对前款规定事项进行监督检查。

《经常项目外汇业务指引(2020年版)》第六十二条

第六十二条个人不得以分拆等方式规避便利化额度管理及真实性管理。外汇局对规避管理的个人实行“关注名单”管理。

(一)外汇局对出借本人便利化额度协助他人规避便利化额度及真实性管理的个人,通过银行以《个人外汇业务风险提示函》予以风险提示。若上述个人再次出现出借本人便利化额度协助他人规避便利化额度及真实性管理的行为,外汇局将其列入“关注名单”管理,并通过银行以《个人外汇业务“关注名单”告知书》予以告知。

(二)外汇局对借用他人便利化额度及其他方式规避便利化额度及真实性管理的个人,列入“关注名单”管理,并通过银行以《个人外汇业务“关注名单”告知书》予以告知。

(三)“关注名单”内个人的关注期限为列入“关注名单”的当年及之后连续2年。在关注期限内,“关注名单”内个人办理个人结售汇业务,应凭本人有效身份证件、有交易额的相关材料在银行办理。银行应按照真实性审核原则,严格审核相关材料。

《个人外汇管理办法》第七条

第七条银行和个人在办理个人外汇业务时,应当遵守本办法的相关规定,不得以分拆等方式逃避限额监管,也不得使用虚假商业单据或者凭证逃避真实性管理。

《个人外汇管理办法》第十七条

第十七条境内个人购买B股,进行境外权益类、固定收益类以及国家批准的其他金融投资,应当按相关规定通过具有相应业务资格的境内金融机构办理。

处罚依据:《外汇管理条例》第三十九条

第三十九条有违反规定将境内外汇转移境外,或者以欺骗手段将境内资本转移境外等逃汇行为的,由外汇管理机关责令限期调回外汇,处逃汇金额30%以下的罚款;情节严重的,处逃汇金额30%以上等值以下的罚款;构成犯罪的,依法追究刑事责任。

3、这一类违规行为怎么理解?

逃汇类问题的核心不是钱有没有出境,而是资金出境的真实目的、申报用途、办理路径是否合规。

个人年度便利化额度,是为了满足个人真实、合理的经常项目用汇需求,不能作为资产转移额度,也不是企业备用外汇额度。

常见高风险做法包括:

4、合规提醒

个人和企业都要记住一句话:不要把“拆分”“代办”“借额度”“换用途”当成合规方案。

只要真实目的、申报用途、资金路径、证明材料之间无法相互印证,就可能产生逃汇风险。

四、三类外汇违规行为的共同风险

从上述三类案例可以看到,外汇处罚并不是简单的看金额大小,更主要的是看企业或个人是否触碰了几条核心红线。

1、交易背景必须真实、合法

经常项目外汇收支必须有真实、合法的交易基础。

企业不能为了收付款方便,临时补合同、补发票、补说明。监管不仅看材料是否齐全,更多的是看合同、发票、资金流、业务流、物流、报关信息是否能够互相印证。

2、资金路径必须合规

办理结汇、售汇、外汇买卖,应当通过依法取得资格的银行或金融机构办理。

地下钱庄、私人兑换、境内外对敲、熟人换汇、客户代付、供应商代收等方式,都可能被认定为非法买卖外汇。

3、资本项目资金用途必须清楚

资本金、外债、境外上市调回资金等资本项目资金,即使可以结汇,也必须按照规定用途使用。

企业不能把资本项目资金包装成采购款、服务费、咨询费后随意支付,也不能用于经营范围之外的支出、违规投资理财、非自用房地产等限制用途。

4、个人账户不能成为企业资金通道

企业跨境资金应走企业账户、真实业务路径和正规银行渠道。

老板、员工、亲属、朋友的个人账户,都不应承担企业收付款、换汇、境外付款和资金中转功能。

个人账户一旦被用于企业跨境资金安排,可能同时引发外汇、税务、反洗钱等多重风险。

5、银行办成了,不代表企业没有责任

银行审核通过,只代表业务在当时材料条件下被受理。

外汇局仍然可以事后核查交易真实性、资金用途、单证一致性、资金最终流向和商业合理性。

企业不能把银行已经办了理解为企业一定没有风险。

五、企业应该怎么做?

1、每一笔外汇收支,都要能解释清楚

企业应当逐笔回答:

如果这些问题解释不清楚,材料再多也未必安全。

2、资本项目资金,要先有用途,再办理结汇

对于资本金、外债、境外融资资金,企业应提前确认资金性质和使用边界。不要等资金到账后,再临时找合同、找发票、找付款对象。

尤其要避免:

3、结售汇和跨境付款必须走正规渠道

企业和个人办理结汇、售汇、外汇买卖,应通过依法取得相应资格的银行或金融机构办理。

不要通过私人兑换、地下钱庄、熟人对敲、个人账户中转等方式处理企业资金。

4、不要用个人账户解决企业外汇问题

个人账户不应承担企业收付款、换汇、境外付款、资金中转等功能。

短期看,个人账户可能方便;长期看,风险可能远远超过节省的时间和手续费。

5、保留完整证明材料

企业应根据不同业务类型,保留完整证明材料,包括但不限于:

外汇合规不是只看某一份材料,而是看整条资金链、业务链、单证链能否形成闭环。

结语

外汇处罚案例真正提醒企业不要把外汇业务当成简单的收付款动作。一笔钱从哪里来、为什么来、怎么结汇、付给谁、最终用在哪里,背后都需要有真实业务和完整材料支撑。尤其是资本项目资金、个人账户收付款、第三方代付、分拆购汇、私下换汇等场景,短期看可能方便,长期看却可能成为处罚风险的起点。