日本财经媒体日经新闻提出“中国经济圈”时,外界的注意点并不只在这个新词本身,而在于它背后那条越来越清晰的汇率线索,资源国货币、亚洲货币、美元体系,正在同一张图里被重新排列

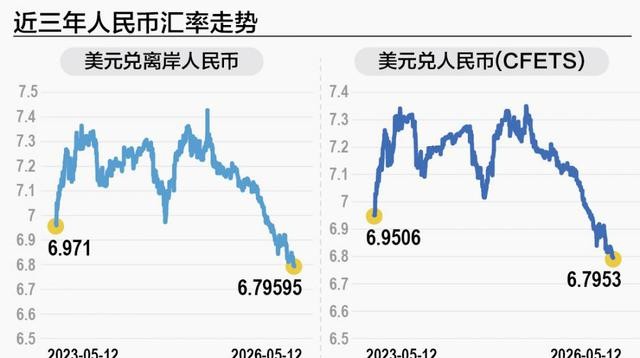

5月19日,美元兑日元收在158.82,美元指数收在99.19,人民币兑美元在6.8附近,巴西雷亚尔和澳元也在4月走强,这组数字放在一起,指向的不是单一货币涨跌,而是贸易网络的重心变化

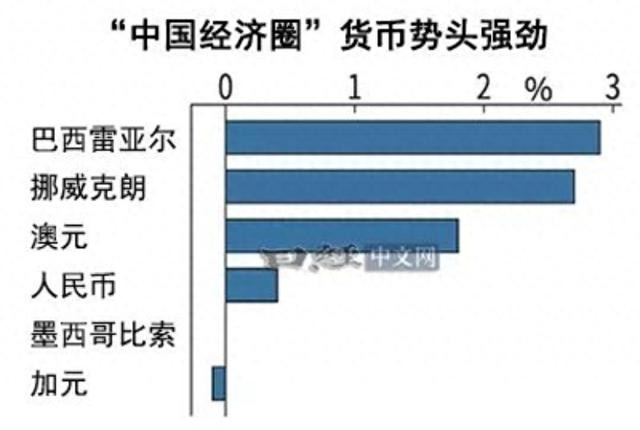

日经新闻把巴西、澳大利亚、挪威放在一组,把加拿大、墨西哥放在另一组,前者和中国贸易联系更紧,后者和美国绑定更深,货币走势也随之分开

这种分开并不抽象,巴西卖铁矿石和大豆,澳大利亚卖铁矿石和煤炭,挪威对华贸易在2015年到2025年间翻了一倍左右,资源并没有变,买家变了,价格传导路径也变了

同样是资源出口国,货币表现却出现差异,这才是日经新闻那篇文章的重点,货币并不只跟着资源价格走,也跟着贸易对手的景气度走

加拿大元和墨西哥比索没有跟上高油价,原因并不复杂,加拿大和墨西哥的贸易重心更靠美国,油价上涨可以抬高出口收入,却未必自动转成货币升值,外汇市场看的是资金流向和结算链条

澳元和雷亚尔的走强,也不是单靠资源价格撑起来的,中国需求回暖、进口恢复、供应链再平衡,这些因素叠加后,汇率才会沿着贸易方向同步移动

人民币的表现放在这张图里,位置已经和过去不同了

一年前,人民币兑美元还在7.3附近,现在在6.8附近,折算下来,人民币一年升值超过6000个基点,美元换回来的人民币少了,进口成本和出境消费的体感也会跟着变化

跨境结算的结构也在变,2020年人民币在中国跨境贸易中的结算占比约16%,到2025年接近30%,五年时间里,这个比例几乎翻了一倍,说明更多贸易开始直接使用人民币计价和结算

CIPS的数据也在上升,公开信息显示,今年4月CIPS单日交易量一度突破1.22万亿元,3月日均处理金额达到9204亿元,系统里的交易量增加,意味着人民币跨境流转的通道正在加宽

这些数字并不只属于金融圈,它们对应的是一整套交易习惯的变化,买方付款、卖方收款、货币兑换、资金清算,链条越短,使用人民币的意愿就越高

微信支付海外接入国家二维码系统,也在把这个变化往消费端推,韩国、泰国、新加坡等地开始支持扫码结算,游客在当地消费时,不必先换汇再支付,实时汇率直接完成扣款

这类基础设施的变化,作用不在口号里,而在日常交易里,商户收款更直接,游客支付更顺手,平台系统的兼容性一旦建立,后续的使用频率就会沿着惯性往上走

日元的轨迹则提供了另一种参照,5月19日美元兑日元158.82,五年前接近110,日元跌幅接近三成,日本央行多次出手干预,市场方向仍未改变

日元走弱带来的感受,落在普通人身上并不轻,进口食品、能源、电费、房租的压力都在上升,工资如果跟不上物价,购买力就会被持续压缩

日本是岛国,对外部能源和食品依赖较高,汇率一旦走弱,输入性通胀就会沿着生活成本往下渗透,便利店的饭团、超市的牛奶、家庭账单上的每一项支出,都能感受到这种变化

美元的处境也值得放在同一张表里看,美元指数5月19日收在99.19,跌破100整数关口,但美元在全球结算中的地位并未被撼动,3月美元在全球贸易结算中的占比仍达到51.1%

石油、粮食、芯片、飞机等高价值商品,仍大量使用美元计价和结算,SWIFT体系、美债市场、美元清算网络,这些基础设施围绕美元运转多年,改变它们的成本并不低

美国国债规模超过38万亿美元,年利息支出超过1.2万亿美元,财政压力上升后,市场对美元的判断也会更谨慎,汇率走弱往往不是单一事件触发,而是预期积累后的反映

桥水创始人达利欧近期提到,美国政府支出高于收入约40%,债务水平达到收入的数倍,这类表述之所以被市场重视,是因为它触及了美元体系的融资约束

人民币在全球外汇储备中的占比仍低于2%,和美元超过57%的占比相比,差距仍然明显,这说明人民币还谈不上替代美元,但它在做另一件事,修一条可以并行的路径

这条路径的核心,不是推翻谁,而是增加选择,过去跨境贸易更多依赖美元中转,现在越来越多的交易尝试直接使用人民币,清算、结算、支付体系也在同步补位

中国是120多个国家和地区的最大贸易伙伴,全球超过15%的贸易与中国有关,当一个经济体占据这么大的贸易份额时,货币自然会顺着商品流、资金流和结算流一起扩散

出口企业对人民币升值的感受,则是另一面,收入以美元计价,回到账面换成人民币时,会少一截,若没有提前做外汇对冲,利润表上的波动就会被放大

一季度不少上市公司利润未达预期,外汇管理不充分是常见原因之一,这类影响不在宏观叙事里,但会直接出现在财报里,数字不会替企业回避

人民币升值对普通人也有直观作用,出境旅游、海淘、留学缴费,折算成人民币后会少一些支出,若再叠加跨境扫码支付的便利,消费路径会更短

这里的变化也值得拆开看,汇率带来的是价格变化,支付网络带来的是流程变化,前者影响成本,后者影响效率,两者叠加后,使用体验才会变得顺畅

有人会把这一轮货币变化理解为阵营切换,也有人把它看成全球贸易再定价,前者强调地缘,后者强调产业链,这两种解释都在市场上存在,而且都能找到支持材料

巴西、澳大利亚、挪威的货币表现,说明跟中国贸易更密切的经济体,外汇走势会受到中国需求影响,加拿大、墨西哥的货币表现,则提醒人们,美国仍是另一条强势锚定线

同一张全球贸易地图上,货币并没有同步移动,而是按各自的贸易圈层展开,圈层越清晰,汇率的方向感越强,这也是日经新闻那篇文章引发讨论的原因

人民币的看点,也不只在升值本身,而在使用频率的提升,跨境结算占比上行,CIPS交易量抬升,海外扫码网络铺开,这三件事放在一起,才构成完整画面

如果把视角放大一点,还能看到更多可以继续追踪的线索,首先是巴西、澳大利亚、挪威和中国的最新贸易额,其次是南非、智利、马来西亚等资源或制造业经济体的货币联动

再往下看,可以观察人民币在全球支付中的份额变化,SWIFT口径、BIS口径和各国央行储备口径并不完全一致,口径差异本身就值得留意

企业层面也有值得关注的变量,远期结售汇、期权套保、自然对冲,这些工具在汇率波动期会变得更重要,外贸企业的利润边界往往取决于这些细节

日本市场的通胀压力也可以继续观察,食品价格、能源账单、工资增长之间的差距,决定了日元走弱会不会进一步侵蚀居民消费能力

美国财政路径同样值得关注,国债规模、利息支出、财政赤字和市场收益率之间的联动,往往会影响美元指数的阶段性表现,美元并未退场,但承压点在增加

中国制造业链条的完整度,则是人民币扩散的底层支撑,商品可以在国内完成大部分配套,贸易对象又遍布120多个国家和地区,这种结构决定了人民币有天然的使用场景

中国与周边国家的支付互联,也在继续扩展,国家二维码系统对接以后,跨境零售支付会更顺,旅游、留学、商超、餐饮这些场景都可能率先受益

一个常被忽略的细节,是货币走强并不等于所有行业都受益,出口链承压、进口链受益、消费端受益,这三类影响并不一致,市场会按行业分别定价

也这轮人民币和美元、日元的变化,不能只看一条K线,需要把贸易、支付、储备、财政、产业链同时放进来,才能看见完整轮廓

中国经济圈这个词,之所以有传播力,不在于它多响亮,而在于它把一组分散的现象串了起来,资源国货币联动、人民币结算提升、支付网络外延、美元体系承压,这些内容在同一时间段出现了

市场不会替任何概念投票,但会替交易便利和成本效率投票,谁的结算链条更短,谁的贸易联系更深,谁的基础设施更顺,货币就会在那一侧停留更久

这就是这轮汇率变化给出的现实画面,不需要太多修辞,数据已经把轮廓勾了出来,人民币、美元、日元和资源国货币,都在各自的轨道上运行着