2026年2月27日,央行宣布了一项操作:将远期售汇业务的外汇风险准备金率从20%降至0。三天后生效。此时人民币正在快速升值——一季度对美元升值1.2%,CFETS汇率指数较上年末升了2.9%。按常理,央行应该乐见本币走强。

但它做的恰恰相反:降低企业远期购汇成本,鼓励市场去买美元。

这个反直觉的操作,就是理解中国汇率调控机制的入口。

汇率超调,方向盘打过了头

“汇率超调”听着学术,说的其实是一个简单现象:汇率在市场情绪驱动下,跑得比经济基本面还快,过度偏离合理水平,然后形成单边预期自我强化。央行反复强调”防单边””防超调”,明确表示”无意控制汇率具体点位”——它管的是幅度和节奏,不是方向。

这就像开车转弯:方向是对的,但方向盘打过了头,车就会冲出弯道。央行要做的是在你打过头之前,轻轻回一下方向。

2026年一季度就是典型场景:在岸人民币汇率在6.83至6.97之间双向震荡,振幅2.0%。升值在发生,但不是单边直线——整体强势没有演变成失控冲顶。

三层防线,从提醒到直接动手

央行的汇率调控不是一上来就”下场”,而是分梯度递进:

这套分层逻辑背后,是”货币政策+宏观审慎政策”双支柱框架。货币政策管总量和方向,宏观审慎管结构和节奏。就像一辆车同时有方向盘和刹车——方向盘决定往哪开,刹车决定开多快。两者各有侧重,紧密联动。

整个决策遵循”事前预警—事中分层干预—事后追溯评估”的闭环。先识别风险苗头,再按梯度出手,最后评估效果、动态优化。

三个核心工具,各管一段

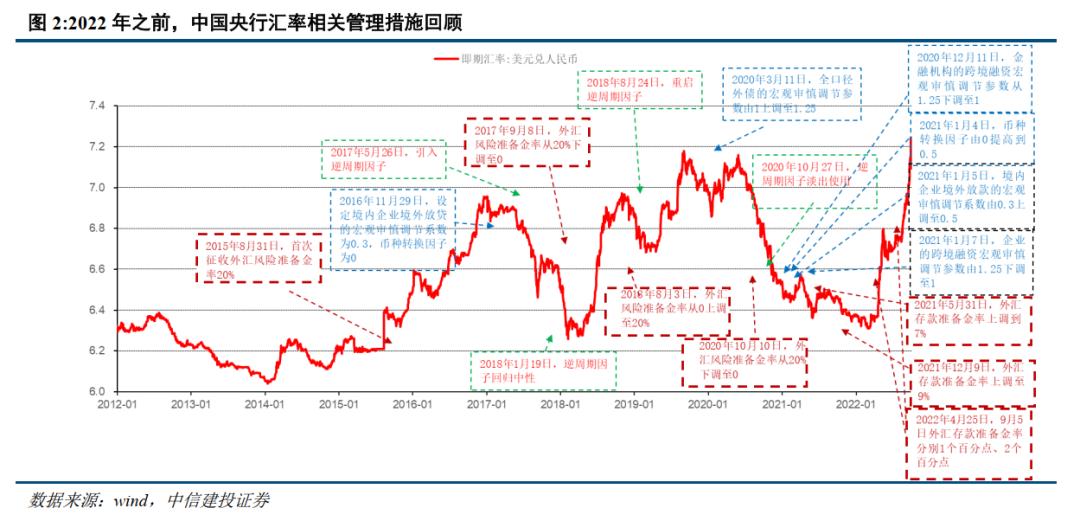

远期售汇风险准备金率,管的是企业远期购汇成本。比例越高,企业购汇越贵;比例越低,购汇越便宜。2026年3月从20%降到0,就是在人民币升值太快时,降低购汇门槛、释放美元需求,给升值势头降温。贬值压力大时反过来——上调到20%,抑制购汇冲动。

这就像水库的闸门:水位涨得太快就开大泄洪,降得太快就关小蓄水。

离岸央票,管的是境外人民币流动性。央行在香港发行央票,把离岸市场的人民币”抽走”一部分,做空人民币的成本就高了。2026年5月单期发行规模达150亿元,期限覆盖3个月至1年。这就像泳池边放了一圈海绵——水太多时吸走一些,不让水溢出池子。

逆周期因子,管的是中间价。虽然已淡出日常使用,但制度框架保留。当市场单边预期过度发酵时,通过中间价小幅调整平滑波动。这就像弹簧上的阻尼器——弹簧本身可以自由伸缩,但阻尼器防止它弹过头。

多工具协同,立体式调控

单个工具不够用,央行的做法是组合出击:

应对贬值压力时,组合拳是:上调准备金率+发行离岸央票+提高跨境融资参数;应对升值压力时反着来:下调准备金率+减少央票发行。这就像灭火——不是只拿一个灭火器喷,而是同时切断电源、打开通风、疏散人群,多管齐下。

有管理的弹性,一放一收的动态平衡

所有工具和机制,最终指向一个核心定位:”有管理的弹性”。既不是放任不管,也不是管得太死。”双向”是承诺,消除单边预期;”浮动”是机制,让市场决定汇率。

2026年一季度的数据就是这八个字的注脚:人民币对美元在6.83到6.97之间来回震荡,不是一条直线。定价逻辑也在转变——过去被动跟随美元指数,如今贸易顺差、经济基本面等内部因素正成为更重要的定价锚。

这套模式的精妙之处在于:央行越来越善于在”静默干预”中实现调控意图,操作方式正从”大张旗鼓”转向”润物无声”。市场理解了这套逻辑,单边预期就难以形成,央行干预的边际成本也就越来越低。

读完这些,你应该带走一个核心认知:中国防范汇率超调的机制,不是”控制汇率”,而是”管理波动”——让汇率像弹簧一样有弹性,但装上阻尼器,防止弹过头。