从运行节奏来看,人民币汇率的弹性与独立性进一步凸显。2026年迄今,人民币对美元温和升值约3%,汇率报价在上半年多次刷新近三年来的阶段性新高。按照7月1日最新报价6.8067计算,人民币对美元中间价相较2025年12月31日报价升值幅度超过3%。代表整体人民币汇率水平的CFETS人民币汇率指数6月30日升至102.59,较2025年年末的97.99累计上涨超4%。

“年初以来,在美元指数小幅上行3%左右的背景下,人民币对美元不贬反升。外部经贸环境持续回稳,在全球AI投资热潮等带动下我国出口增速显著加快,这些都对人民币汇率稳定提供了重要支撑。”东方金诚首席宏观分析师王青表示。

与此同时,外汇市场预期保持平稳。5月,企业等外汇收入结汇率、外汇支出购汇率环比均基本持平,显示各类主体结汇意愿和购汇意愿稳定,相关交易主要根据实际需求有序开展。

展望2026年下半年,中金公司研究指出,在美元偏弱震荡、中国出口保持韧性、企业结汇意愿维持高位的基准情景下,“人民币汇率或延续温和升值趋势”。“具体而言,人民币汇率下半年将有三重支撑:一是外需韧性与出口结构升级维持贸易顺差,为外汇供给提供基础,二是人民币升值预期带动结汇和套保需求上升,使更多外币收入进入即期市场,三是政策端重在稳预期,避免汇率过快波动冲击出口和内需。”

楼市:政策托底效果显现 核心城市成交回暖

上半年,房地产市场在政策持续发力下呈现筑底迹象,但城市间、板块间分化依然显著,整体仍处于“点状回温、分化延续”的调整周期。

上半年政策力度持续加码。中指研究院指数研究部总经理曹晶晶表示,2026年上半年全国超260省市(县)出台政策超560条,其中二季度落地政策条数超360条,涉及优化限制性政策、调整公积金政策、发放购房补贴等多个方面。

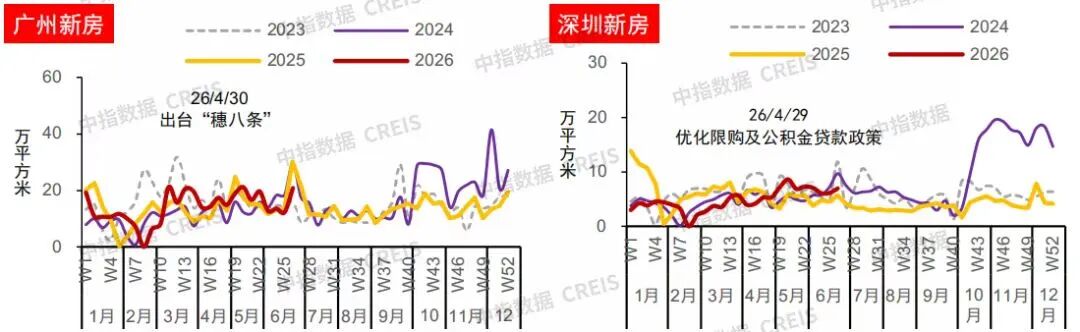

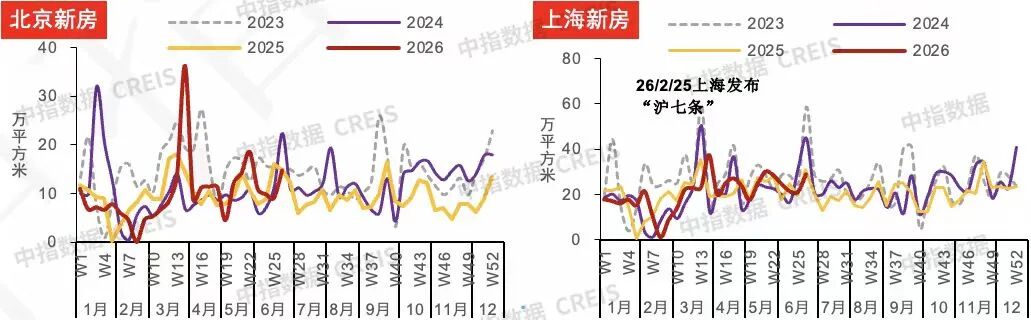

受政策密集出台影响,北上广深等核心城市成为改善需求释放的“主战场”,带动局部市场热度修复。据深圳中原研究中心数据,6月深圳一二手住宅成交8878套,环比下滑11.9%,同比上升14.2%,为2021年以来同期新高。其中,一手住宅网签3785套,同比上升15.6%;二手住宅过户5093套,同比上升13.1%。当月新房预售及二手成交量均刷新近六年同期成交纪录。北京市场同样表现稳健,北京市住建委数据显示,6月二手住宅网签量为16618套,环比增长4.0%,同比增长9.8%,亦创近五年同期最高水平。

来源:中指数据CREIS

不过,从价格端来看,中指研究院数据显示,上半年百城新建住宅平均价格环比上涨0.16%,同比上涨2.00%;百城二手住宅平均价格环比下跌0.42%,跌幅较上月扩大0.10个百分点,二手房市场仍面临一定调整压力。

上海易居房地产研究院副院长严跃进认为,在“因城施策”的导向下,未来楼市的进一步企稳仍需供需两端协同发力,通过持续畅通置换链条、优化供给结构,推动房地产市场向更加健康、平稳的新模式过渡。

黄金:金价“过山车” 黄金ETF现阶段性净流出

上半年黄金市场经历剧烈波动,呈现“先冲高探顶,再深度回调”的走势特征,投资属性进一步强化,消费与投资的结构性分化愈加明显。

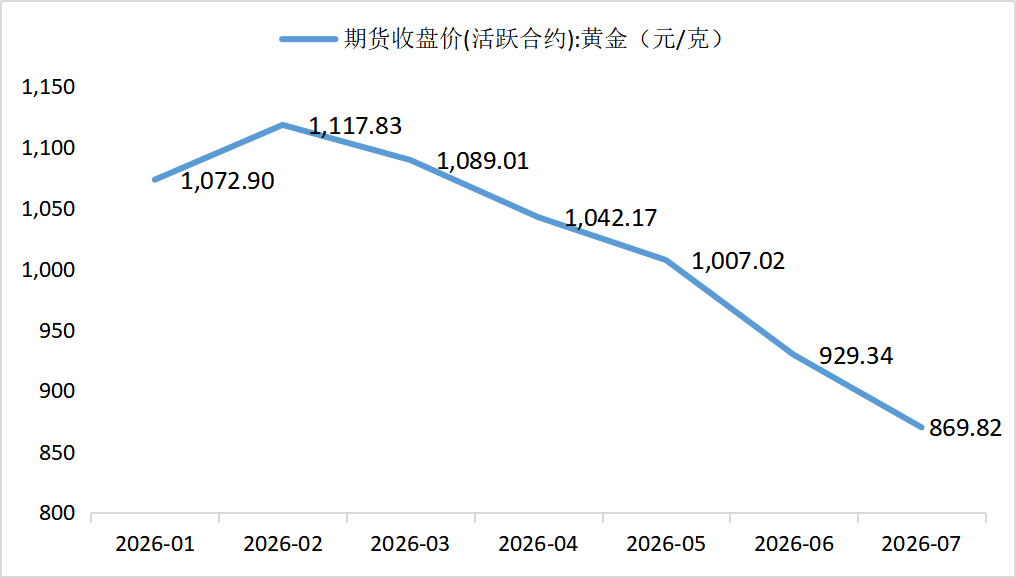

上半年国内期货黄金月平均价(来源:东方金诚国际信用评估有限公司)

在金价走势方面,一季度沪金主力合约年初延续2025年上行趋势,1月在美联储降息预期、地缘风险共振下创 1252.98元/克的历史新高;二季度美国经济与就业数据超预期韧性,受中东地缘冲突显著推升能源价格影响,年内加息预期持续升温,驱动金价开启深度回调。截至6月末,沪金主力合约收盘价为881.24元/克,已较上半年历史高点回撤近30%。

在黄金投资方面,从黄金的ETF持仓和交易数据看,上半年呈现“冲高放量、回调分化”的运行特征。一季度居民与机构配置需求集中释放,国内黄金ETF一季度累计增仓47.02吨。进入二季度,金价回调叠加市场情绪转向,ETF出现阶段性资金净流出,6月单月净流出约19.1亿美元,但整体持仓仍维持相对高位,中长期配置资金并未大规模离场。

东方金诚研究发展部高级副总监瞿瑞认为,上半年国内黄金市场的波动本质是海外货币政策预期切换带来的估值回调。同时,居民对黄金的认知已从“消费饰品”转向“大类资产配置工具”,这一长期趋势并不会因短期价格波动而逆转。

大宗商品:行情分化 能源和有色部分品种强势领涨

2026年上半年,全球大宗商品市场走出了一轮分化、震荡的行情。地缘冲突、通胀预期与美联储政策转向共同主导了各类商品价格的涨跌起伏,板块间表现迥异。

2月底,受美伊冲突影响,全球原油经历了“过山车”。根据上海能源期货交易中心的最新数据,截至7月1日,原油主连合约收盘价报451.3元,相较于3月838.4元的年内最高点,跌幅达46.17%;与1月份411元的年内最低点相比,价格上涨了9.8%。此外,原油加权合约也呈现相似走势,7月1日收盘价为455.6元,较年内高点819.7元下降44.41%,较年内低点415.3元上涨9.7%。

除了大涨大跌的原油以外,上半年大宗商品板块分化态势进一步加剧,工业原料、新能源材料多数大幅上涨,贵金属、部分化工品种持续走弱。

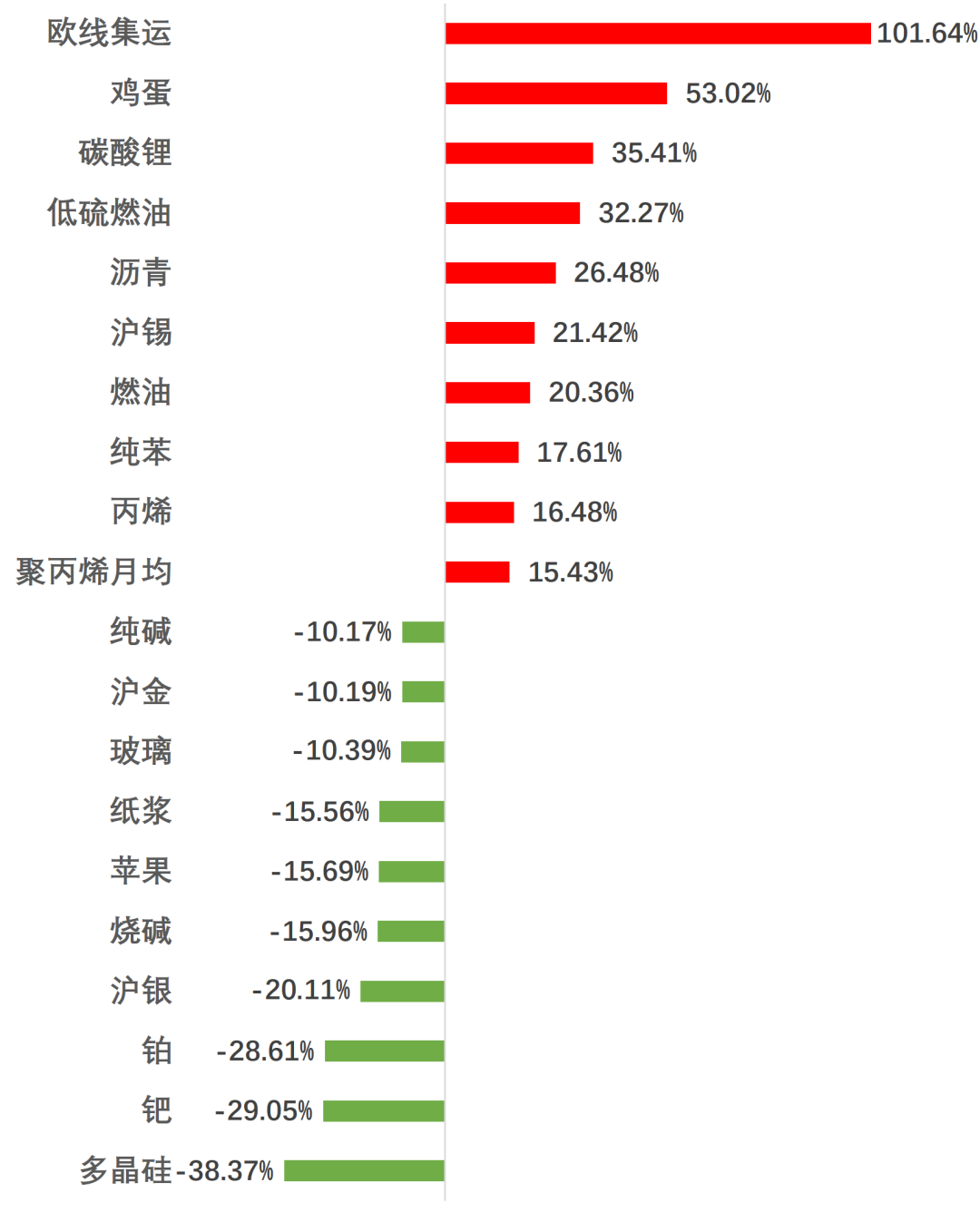

半年度商品期货涨跌幅前十(来源:东方财富期货)

具体到品种,截至6月18日,碳酸锂16.56万元/吨,同比去年同期增长177.8%,焦煤价格大1986.1元/吨,同比增长73.2%,氧化镨钕72.05万元/吨,同比增长64.1%,精炼锡同比增长58.6%,电解铜同比增长33.4%。与之形成鲜明对比的是,受强美元与高利率压制,贵金属及部分光伏材料深度回调,现货黄金累跌逾7%,白银大跌约18%,多晶硅跌幅更是达到38.37%。

中国物流与采购联合会大宗商品交易市场流通分会副会长周旭表示,当前大宗商品市场定价逻辑已由过去以产业供需为主导的 “供需定价”,切换为地缘冲突、金融波动主导的“风险定价”。

展望下半年,周旭认为,下半年大宗商品市场整体大概率呈现阶段性回调态势,将有效缓解下游企业的成本压力。他表示,一方面是中东地缘局势逐步缓和,全球能源品供给的不确定性大幅下降,前期地缘风险溢价持续消退;另外,美元升值预期持续升温,对大宗商品价格形成持续性压制;上半年部分品种上涨幅度较大,存在估值修复、技术性回调的内在需求。(记者 张莫 吴黎华 梁倩 陈涵旸 倪润琢)