2026年上半场正式落幕。回顾这半年,A股结构性分化明显,AI、半导体等科技赛道强势领跑;债市依托充裕的流动性支撑整体走强,收益率震荡下行;在外部市场不确定性增强的背景下,人民币汇率走出独立行情,实现稳中有升;楼市依托政策筑底,核心城市回暖明显;黄金上演大幅“过山车”行情,投资属性愈发凸显;大宗商品在地缘冲突与金融波动驱动下涨跌割裂,能源和有色部分品种“强势领涨”。

站在下半年伊始,《经济参考报》全面盘点2026年上半年国内股市、债市、楼市、大宗商品等市场的表现,并展望下半年市场走向。

A股:31%个股上涨、362只翻倍 科技板块“一枝独秀”

各项数据显示,A股市场上半年极致分化,科技股领跑市场,不同上市板块、行业间表现差别巨大。

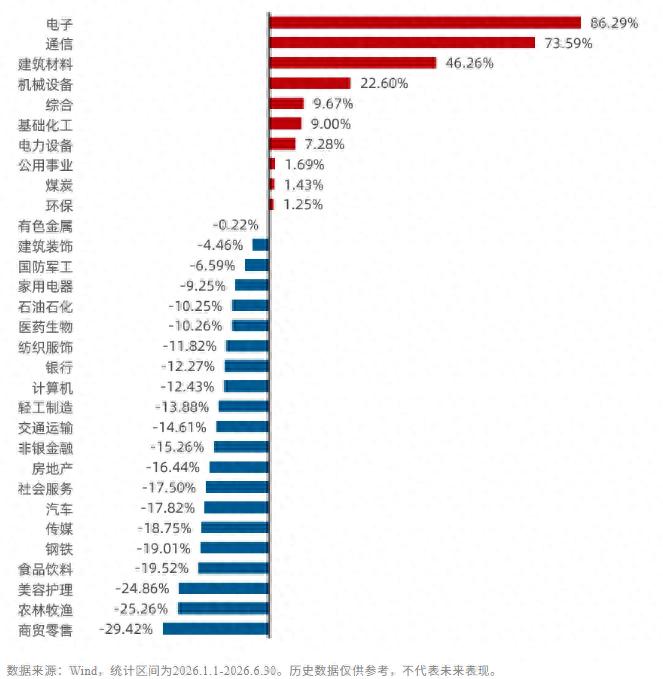

Wind统计数据显示,截至6月30日收盘,上证指数、深证成指和沪深300指数上半年分别累计上涨3.16%、19.82%和7.55%。创业板指和科创综指则分别累计上涨35.58和53.99%。从行业来看,按照申万一级行业分类,31个行业中有10个行业上涨。其中,电子、通信分别上涨86.29%和73.59%,大幅领跑全市场。商贸零售、农林牧渔、美容护理、食品饮料分别下跌29.42%、25.26%、24.86%和19.52%。行业间首尾差超过了115个百分点,显示出A股市场的“冰火两重天”。

上半年主要行业指数表现(来源:wind,华夏基金)

从个股表现来看,投资者的持股感受分化更为明显。Wind统计数据显示,全市场5528只个股中,上半年共有1715只上涨,占比31%,其中362只个股翻倍(不含上市首日涨跌幅),11只个股涨幅超过500%。上述362只股票中,来自半导体行业的就达到了70只,其余则主要来自于电子化学品、光学光电子、元件等与人工智能密切相关的科技行业。

前海开源基金首席经济学家杨德龙认为,上半年A股市场的极度分化,同中国经济转型密切相关。科技行业中的半导体、算力等受到AI科技革命带来的需求增长影响,其业绩出现爆发式增长,同时部分传统行业增速低迷,这些因素共同促使资金追逐科技板块。

对于A股市场下半年的走势特别是市场会否出现风格再平衡,告别科技股“一枝独秀”的局面,机构间虽然存在一定分歧,但普遍认为科技仍然将是市场主线。

债市:流动性充裕 债市总体上涨

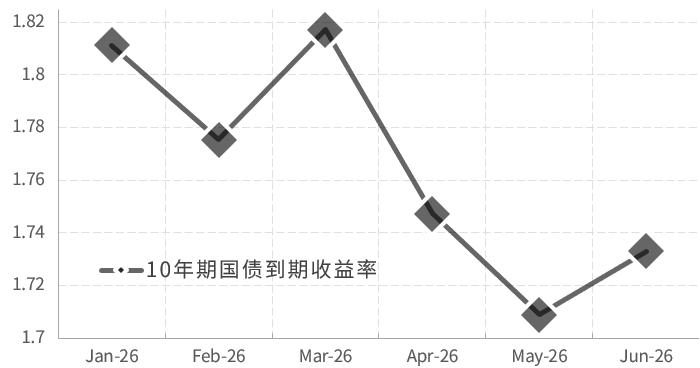

上半年债市总体上涨。6月末中债10年期国债收益率为1.73%,较年初下行约11个基点,6月初曾一度触及1.70%,与此同时,1年期国债收益率较年初下行约21个基点。

来源:中债估值中心

从上半年市场变化来看,据光大证券首席固收分析师张旭分析,一季度债券市场走势平稳,10年期国债收益率基本处于1.8%至1.9%这一狭小的区间内,这主要因为市场预期较为一致,因此推动收益率向上和向下的动能皆有限;而二季度债券收益率主要受到资金利率的影响,由于4月初资金利率快速下行,4月中旬10年期国债收益率亦随之下行;今年5月资金利率明显反弹,这也带动了债券收益率的上行,但后者上行的幅度有限。

在业内人士看来,市场流动性充裕主导了今年上半年债市的走向。东方金诚研究发展部执行总监冯琳表示,年初央行综合运用买断式逆回购、MLF和国债买卖等政策工具,大量投放中长期流动性,维护市场资金面宽松的态度明确。

张旭亦表示,今年二季度初,流动性的宽松打破预期,因此市场受到做多的情绪主导,收益率亦随之下行,而收益率的下行也强化了做多的情绪,10年期国债收益率一度触碰到1.70%。后期,尽管资金利率显著抬升,但对于遏制市场做多情绪的作用比较有限。

展望下半年,冯琳表示,货币政策将延续适度宽松并存在降息可能性,这意味着,下半年债市运行的基本面和政策环境仍然偏“顺风”。她也表示,考虑到下半年政府债券发行将有所提速,以及宏观政策发力提振下,内需边际改善将利好融资需求修复,预计“资产荒”局面将得到边际缓解,流动性将保持宽松,但最宽松的阶段可能已经过去。

张旭预期,下半年债券收益率将窄幅震荡。他认为,当前债券收益率处于低位,在资金面收紧的推动下,债券收益率较有可能小幅上行。此后,如果市场中形成降息预期,债券市场运行的中枢亦可能相应下行。

汇市:人民币温和升值约3% 三重支撑护航下半年

上半年,人民币汇率呈现短期温和上行态势,在美元震荡、外部不确定性增多的背景下展现出独立行情与较强韧性,汇率双向波动特征更加鲜明,市场预期始终保持平稳有序。