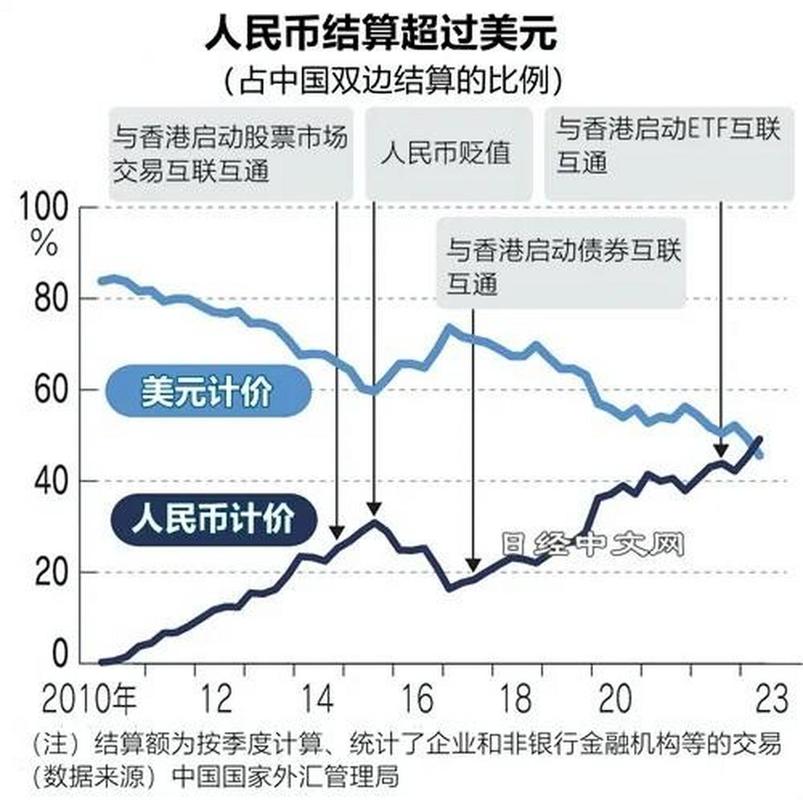

> 当环球银行金融电信协会(SWIFT)发布2026年4月全球支付货币排名,人民币以2.85%的占比位列第六时,一个关键误区被暴露:这份基于美国主导系统的数据,完全未能捕捉到人民币在国际贸易中的真实实力。与此同时,国际货币基金组织(IMF)的季度储备数据却描绘出另一幅图景——美元在全球官方外汇储备中的占比已骤降至56.77%,创下自1999年有统计以来的历史极值。这两组数据的巨大反差,标志着全球货币体系正经历一场静默而深刻的权力重构。## 美元储备:跌破60%阈值,黄金重登王座IMF数据显示,美元储备份额较本世纪初的峰值水平已缩水逾12个百分点。这一跌势背后,是各国央行对资产安全性的根本性重估。2022年西方联合冻结俄罗斯约**3000亿美元**外汇储备的行动,向全球发出了一份明确的风险说明书。自此,储备管理逻辑发生转向,资金并未涌向欧元或日元,而是集体涌向黄金。世界黄金协会披露,2022至2024年,各国央行连续三年年度净购金量均突破**1100吨**。截至2026年2月,全球央行黄金储备总市值已达**3.93万亿美元**,历史性超越同期美国国债海外持有规模,首次登顶全球第一大官方储备资产类别。这场资产轮动并非情绪驱动,而是基于一个共识:置于本国金库的黄金,提供了法定货币信用体系之外的终极偿付保障。## 人民币真实份额:CIPS揭示超20%的贸易结算占比要评估人民币的真实地位,必须将中国自主建设的人民币跨境支付系统(CIPS)数据纳入视野。根据中国人民银行2026年第一季度货币政策执行报告,**今年一季度跨境人民币收付金额合计20.2万亿元**,同比增长17.2%。CIPS系统已成为结算主力,其单日处理能力在**2026年4月2日创下1.22万亿元的历史新高**。该系统已覆盖全球**191个国家和地区**,连接超过5000家法人机构。综合SWIFT与CIPS数据测算,**人民币在全球贸易结算中的实际占比已突破20%**,稳稳坐在全球第二的位置,仅次于美元。这一跃升的核心动力来自大宗商品贸易的结构性变化。## 中东石油贸易:人民币结算突破41%的结构性转变地缘政治冲突成为关键的催化因素。2026年3月美伊冲突爆发后,中东对华原油贸易的结算格局发生根本性变化。数据显示,**中东对华原油出口的人民币结算比例在3月份达到了41%**,首次超过欧元,成为该地区的第二大结算货币。其中,沙特阿美对中国的原油销售中,人民币结算比例占到了**45%**。这一转变并非孤立事件。推动变革的力量是多重的:- **美国的“自我拆台”**:将美元体系“武器化”用作制裁工具,让产油国意识到过度依赖美元存在系统性风险。- **中国的“买方优势”**:作为全球最大原油进口国,中国的市场需求本身就是谈判筹码。产油国收取人民币后,可直接购买中国的基建、新能源设备等工业品,形成贸易闭环。- **产油国的“安全与转型焦虑”**:在寻求经济多元化与安全保障的过程中,与中国合作提供了现实路径。## 驱动力量:地缘政治、买方优势与基础设施人民币国际化的加速,是内外部多重因素叠加的结果。中国央行原行长周小川指出,当前是推进人民币国际化的“**黄金窗口期**”。外部驱动在于美元信用动摇引发的全球“去美元化”趋势;内部支撑则来自中国实体经济的跨境结算规模持续扩大。> 高盛亚洲经济研究团队中国经济学家陈鑫泉分析,从金融市场的角度看,推动人民币国际化有三个支撑条件:在岸和离岸资金面保持充裕、机构有更多渠道对冲风险、市场对人民币有升值预期。政策层面也在持续深化,包括优化跨境资金管理、扩大人民币在贸易和投资中的使用,以及发展离岸市场。这些举措共同为人民币从“贸易货币”向“投融资货币”的跨越铺设了轨道。## 未来图景:多极化货币体系加速形成尽管美元在支付网络和金融市场深度上仍保持主导,但全球货币体系从“单极美元”转向“多极分散”的趋势已不可逆。黄金重新成为重要的价值锚定物,而人民币则在贸易结算领域实现了实质性突破。未来,国际货币体系更可能形成以美元为主导,欧元、人民币及其他货币共存的多极格局。对于人民币而言,其国际化道路依然漫长,但方向已然清晰。当CIPS单日交易突破万亿、中东石油超四成以人民币结算,一个更加多元、平衡的国际货币新纪元正在加速到来。