金价起起落落时,央行的动作经常让人心里一紧又一松。有人盯着K线找方向,有人盯着储备数据找趋势,两套逻辑常常不在一个频道。

更耐人寻味的是,金价高位震荡阶段,央行增持的脚步反而更稳。短线的热闹不等于长线的选择,储备管理也从来不靠情绪开车。

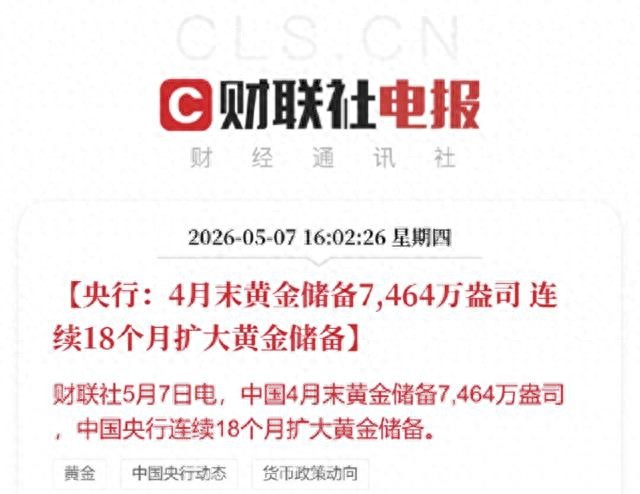

国家外汇管理相关数据更新显示,2026年4月末,中国央行黄金储备为7464万盎司,约2321吨。与上月相比,黄金储备增加约8吨,增量明显放大。

把视线拉长,过去12个月的增持节奏从每月约1吨上下,逐步走到4.98吨,再到4月的8.09吨。幅度变化不算连续加速,却能看出态度更明确。

这里容易出现一个误会。央行增持黄金并不等同于金价立刻上涨,更不等同于普通人短期买入就能获利。宏观储备与个人交易,本来就不是一条赛道。

如果用更直白的话说,央行买黄金更像做结构调整。中国的外汇储备体量大,黄金在其中的占比仍然偏低,目前约9.3%左右。

这个数字放到全球视角里对比就更醒目。国际上黄金占外汇储备的平均水平约15%,中国与这个水平之间存在明显距离。

差距意味着什么,不能简单理解成一定会追到平均线。储备结构取决于汇率安排、贸易结算、金融市场深度、流动性管理等多重约束。

9.3%与15%之间的空间确实提供了想象力。假设未来朝15%靠近,意味着长期的持续需求存在可能,这也是黄金市场重要变量之一。

不少视角会把这件事归结为去美元化。这个词很容易引发情绪,但更稳妥的理解是外汇储备多元化,降低单一资产波动对整体的影响。

黄金在其中的角色很特殊。它不产生利息,不像国债那样有票息,但也不依赖任何一国信用背书,危机时刻的稳定性来自它的独立性。

这也解释了一个现象。哪怕金价处在历史高位,仍有央行继续买入。储备管理追求的是长期安全边际,而不是短期成本最优。

谈到个人投资,就绕不开Ray Dalio的观点。他近期公开提到,现在环境像20世纪70年代,投资组合中黄金配置可以高一些,甚至可到15%。

Dalio的话经常传播很快,因为数字直观。但数字直观不代表适合所有人。家庭现金流、房贷压力、风险承受能力,都可能让同样的比例变成完全不同的体验。

更值得注意的是,观点与持仓之间常有差距。公开文件显示,桥水基金在2026年一季度的黄金相关资产以黄金ETF为主,占比约8%,再加上少量黄金股,总体也未达到15%。

这并不矛盾。机构组合里还有通胀债、商品、利率工具等对冲手段,黄金只是其中一块。普通人没有那么多工具时,反而更需要谨慎设定边界。

央行增持黄金与Dalio建议之间,可以得到一个更温和的结论。黄金具备避险属性,但个人配置需要围绕生活而不是围绕预测。

再放到全球画面里看,近期确实出现部分国家的黄金净卖出。这类举动往往与本国货币稳定、外汇流动性、财政需要等更直接因素相关。

例如土耳其在通胀与汇率压力下,有时会通过卖出黄金增强流动性,缓冲本币波动。俄罗斯在制裁与贸易结算压力下,储备管理也会出现阶段性调整。

同样在新兴市场里,也有走向相反方向的案例。印度近年来出现大规模运回海外黄金储备的举动,提升国内保管比例,强调储备安全与可控性。

这类对比提醒一个事实。央行买卖黄金往往与本国宏观约束最相关,不适合用单一叙事解释全部国家的动作。

回到中国央行黄金储备,连续增持带来的信号并非追涨,而是结构性优化的延续。外汇储备中多一种稳定锚点,就少一分单一资产的风险集中。

另一个容易忽略的细节是,增持节奏与金价并非同步。金价上行时仍可能增持,金价回调时也可能增持,这更像按计划推进而不是追逐短期波动。

这也回应了一个常见疑问。央行持续购金是否意味着散户应该立刻重仓。现实情况是,央行策略服务于国家层面的储备安全,个人需要先服务于家庭资产安全。

如果真想把黄金纳入资产配置,路径选择也很关键。实物金有保管与流动性问题,黄金ETF交易方便但有价格波动,金矿股与企业经营周期相关,风险结构完全不同。

不同工具对同一段行情的反馈并不一致。金价上涨时,金矿股可能因成本、产量、对冲策略出现不同弹性,黄金ETF更贴近金价本身。

还有一个常见误区是把黄金当成稳赚品。黄金更像保险,付出的代价可能是长时间的横盘,收获来自极端阶段的抗冲击能力。

讨论黄金占外汇储备比例时,也可以顺带给个人一个参考框架。先判断自己需要的不是收益率,而是抗波动能力,再决定是否配置以及配置多少。

与其纠结某个月买在高点还是低点,不如关注更稳定的变量。比如全球央行购金趋势、实际利率方向、主要货币政策预期、地缘风险阶段性升温等。

说到地缘风险,市场也会把美国政治与黄金联系起来。公开披露显示,美国副总统万斯的黄金持仓占比逐年抬升,2022到2024年约4%到5%,2025年约6%,2026年约8%。

政治人物的资产配置当然无法代表政策走向,但它能说明一个直觉。贸易保护主义倾向上升时,全球贸易摩擦与供应链不确定性常会提高,黄金作为避险资产容易获得关注。

对普通人来说,更重要的是把这类信息放在合适的位置。它可以作为风险提示与配置参考,但不适合变成孤注一掷的理由。

如果把这段时间的线索串起来,会看到一条更清晰的主线。中国央行黄金储备增加到2321吨,黄金占外汇储备比例约9.3%,与全球15%平均水平仍有距离。

这条主线指向的并不是短期涨跌预测,而是长期结构变化。只要结构调整仍在推进,黄金需求端就会获得一个更稳定的支撑来源。

支撑不等于直线上涨。黄金价格还会受美元指数、美国实际利率、全球风险偏好等因素牵引,短期波动始终存在。

如果你更关心操作层面的细节,一个朴素的原则通常够用。黄金配置更适合分批与长期,不适合情绪驱动;仓位更适合可承受,不适合影响生活。

中国央行黄金储备的更新值得关注,但关注的方式可以更冷静一些。你更愿意把它理解成国家在做风险管理,还是理解成市场发出的单边信号呢。欢迎聊聊你的看法与配置思路。