最近整个亚太外汇市场,都处在强美元的高压风暴之中。

很多做外贸、留学、跨境消费的朋友,应该都能明显感受到市场变化。日元持续深度走弱,汇率直接跌回34年前的低位水平。

不止日元,整个亚太地区几乎无一幸免。韩元、越南盾、印尼盾、泰铢、印度卢比,全部同步承压波动,多国货币年内持续走弱,跨境成本、进口成本大幅波动。

但就在亚太货币集体“躺倒”的大环境下,唯独人民币走出了完全独立的走势。面对强势美元的持续虹吸,人民币没有跟风大跌,整体保持稳健震荡。

很多人心里都有一个疑问:同样是面对美元走强,同样处在全球经济波动周期,为什么日元、亚太多国货币接连失守,唯独人民币能稳稳扛住外部压力?

今天我不讲晦涩术语,只用普通人能听懂的大白话,结合真实经济数据、产业结构差异、宏观基本面逻辑,彻底讲透这次汇率分化的核心原因。全程只做客观现状解读和认知科普,不预判汇率走势、不提供任何换汇与投资建议。

一、现状直击:34年新低!亚太货币集体承压,行情分化极其明显

先把当下真实的外汇市场现状,给大家梳理清楚。

本轮美元阶段性走强,叠加全球利差波动、跨境资金回流美国,直接对全球非美货币形成巨大压制。

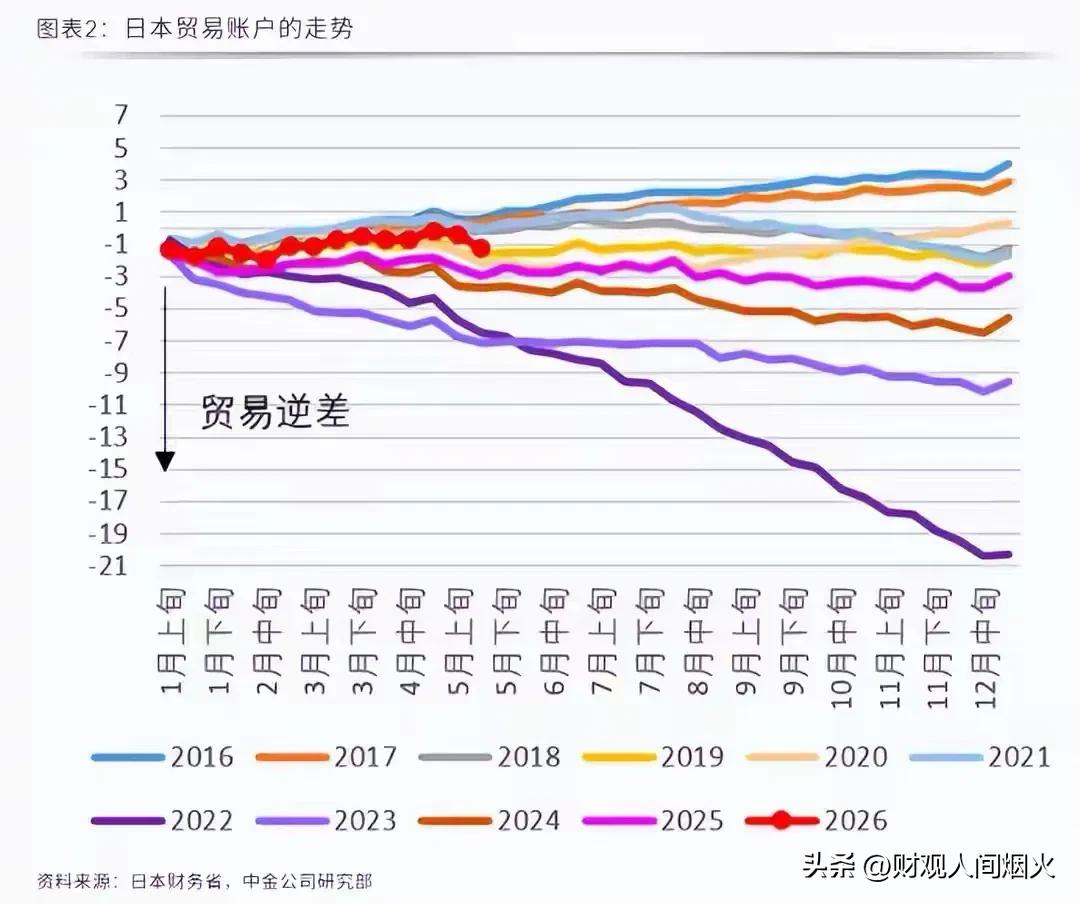

其中日元的调整幅度最为夸张,汇率回落至1992年以来的最低区间,整整倒退34年。作为曾经的主流国际货币,日元持续贬值,不仅影响日本本土经济,也直接改变了中日跨境贸易、代购、旅游换汇的成本结构。

放眼整个亚太市场,弱势氛围全面扩散。

韩国、越南、印尼、泰国、印度等亚太经济体货币,年内都出现不同程度的波动走弱。这些国家普遍面临资本外流压力、进口原材料成本抬升、本币信用承压的问题。

外贸商家结算利润缩水,普通居民出境换汇、留学缴费成本攀升,整个亚太跨境市场都处于波动焦虑的状态。

但和这一众货币形成鲜明对比的是,人民币走势非常稳健。

在美元走强、周边货币集体下行的大背景下,人民币没有出现断崖式波动,双向震荡、韧性十足。

这种极端行情分化,不是偶然的短期运气,而是经济体底层实力、产业结构、风险储备差距最真实的体现。

二、深度拆解:日元、亚太货币扛不住强美元的核心根源

为什么本轮强美元周期里,亚太多数货币毫无抵抗力?我们先搞懂弱者的短板,才能看懂人民币的优势。

首先说说日元持续走弱的底层硬伤。

日本是典型的岛国资源匮乏型经济体,能源、粮食、核心矿产几乎百分百依赖进口。而全球大宗商品全部以美元计价,只要美元走强,日本的进口成本就会被动抬升。

长期下来,日本贸易收支很容易陷入被动承压状态。

与此同时,美日货币政策节奏长期错位,美债收益率持续偏高,日本长期维持宽松基调,两地利差持续存在。

在这样的背景下,全球资本天然会卖出日元、买入美元资产套利,持续压制日元汇率。

即便日本财务省会阶段性入场干预汇市,短暂托底行情,但无法改变贸易结构、利差结构的底层问题,所以每次反弹之后,日元都会再度回归弱势趋势。

再看东南亚、南亚一众新兴货币的共性短板。

越南、印尼、印度、泰国这些经济体,有三个共同特点。

第一,产业结构单一,高度依赖低端出口和外资建厂,没有完整的内循环制造业体系,经济抗风险能力极差。

第二,多数国家长期存在贸易逆差,赚美元的能力弱,外汇储备体量有限,扛不住资本集中外流的冲击。

第三,短期美元外债占比偏高,一旦美元走强、资金回流,很容易出现本币贬值、资本出逃、债务承压的恶性循环。

这也是为什么每次美元收紧周期,亚太新兴货币都会率先出现大幅波动的根本原因。

三、核心重点:人民币逆势稳住,靠的不是运气,是4大硬核底气

同样的美元风暴,别人全线承压,人民币独稳,背后是我们长期积累的四大基本面支撑,每一条都非常硬核、真实可查。

1、全产业链优势,造就长期稳定的贸易顺差底盘

汇率长期稳不稳,最核心的因素,就是一个国家能不能持续赚到美元。

我国拥有全球最完整的工业制造业体系,覆盖从低端刚需日用品,到高端新能源、光伏、锂电、船舶、高端装备、智能硬件的全产业链条。

不管全球外需如何波动,我们的出口品类足够丰富、替代难度极高,外贸基本盘极其稳固。

常年持续保持万亿级别的货物贸易顺差,每年都有海量美元通过出口贸易回流国内。

出口企业收到美元货款之后,需要兑换成人民币,用于发工资、买原料、缴税费。

市场长期存在真实、庞大的结汇需求,这就给人民币汇率,打下了最扎实的供需支撑。

对比日本资源进口依赖、东南亚赚汇能力薄弱,我们的贸易底盘,优势极其明显。

2、海量充足的外汇储备,构筑绝对安全缓冲墙

一个国家遭遇外部汇率冲击,能不能稳住盘面,看的就是外汇储备厚度。

目前我国外汇储备长期稳定在3.4万亿美元以上,稳居全球第一梯队。

雄厚的外汇储备,意味着我们有充足的资金,对冲短期跨境资金波动、平衡市场供需、稳定市场预期。

对于国际投机资本来说,充足的储备体量,也杜绝了单边恶意做空人民币的空间,市场很难出现极端非理性波动。

这一点,是所有中小亚太经济体都不具备的绝对优势。

3、外债结构极度健康,无集中偿债爆雷风险

很多新兴货币崩盘的核心原因,就是短期美元外债集中到期、外汇储备不足以还债,引发资本恐慌性出逃。

而我国长期坚持审慎的外债管控思路。

整体外债结构以中长期稳健债务为主,高风险短期外债占比极低。

每年稳定的贸易顺差收入,完全可以轻松覆盖外债本息兑付,不存在偿债压力,更没有债务爆雷的基础。

债务安全、收支健康,汇率自然不会出现恐慌式崩塌。

4、独立自主的调控体系,杜绝单边极端行情

对比日本被动跟随利差波动、东南亚完全被动受美元牵引,我国的货币政策和外汇调控,具备高度自主性。

我们不会为了保汇率,盲目跟随海外收紧政策、牺牲国内实体经济发展。

同时,相关部门会通过离岸央票、风险准备金、宏观审慎工具、市场预期引导等多种市场化手段,平滑汇率波动。

重点抑制单边投机炒作,让人民币汇率更多跟随真实贸易需求运行,减少情绪化、恐慌性波动。

这也是人民币能够实现双向波动、稳中偏稳的重要制度保障。

四、和普通人息息相关!汇率稳定,直接影响你的生活和生意

很多人觉得汇率是宏观大事,和普通老百姓没关系,其实完全相反。

人民币在美元风暴中稳住走势,直接惠及每一个普通人、每一个小微企业。

对于做外贸的商家来说,汇率平稳,订单定价、利润核算、回款结算更加可控,不用天天恐慌汇率大跌吞噬利润,经营稳定性大幅提升。

对于有留学、出境旅游、跨境网购需求的家庭来说,人民币稳健,换汇成本不会突发暴涨,家庭开支预算更有确定性,避免突发大额支出超预期。

对于实体制造业老板来说,进口设备、进口原材料的汇率成本波动平缓,生产成本可控,企业经营规划可以稳步推进。

反观日元、东南亚货币贬值区域,当地居民物价波动、资产缩水、跨境成本暴涨,生活和经营都充满不确定性。

汇率的稳定,本质上就是一个国家普通人的财富安全感、生活安稳度。

五、客观理性看待:稳不代表只涨不跌,双向波动仍是常态

最后我客观说一句大实话,避免大家极端理解。

人民币具备超强抗风险韧性,能够扛住本轮美元冲击、跑赢绝大多数亚太货币,不代表汇率只涨不跌。

后续随着美元指数波动、全球经济节奏变化、跨境资金流动调整,人民币依旧会保持双向波动。

没有只稳不调的汇率,也没有绝对不变的行情。

我们不用看到亚太货币大跌就过度焦虑,也不要因为短期稳健就盲目乐观。

对于普通人来说,外贸企业做好常态化汇率避险,普通居民按需换汇、理性规划即可,平常心看待市场波动。

总结

本轮日元跌回34年低位、亚太货币集体承压,本质是一众经济体产业单一、收支失衡、抗风险能力弱的集中暴露。

而人民币逆势稳住行情,靠的是完整制造业、长期贸易顺差、充足外汇储备、健康外债结构、自主调控体系的综合实力。

汇率从来不是简单的货币数字涨跌,而是一个国家产业实力、经济韧性、治理能力最真实的晴雨表。

在全球美元风暴持续扰动的当下,能保持货币稳健、经济稳定,本身就是最大的底气和优势。

大家近期有没有换汇、做跨境生意、对日贸易的经历?有没有感受到汇率波动带来的影响?欢迎评论区分享你的真实体验。

以上内容仅为宏观市场解读与知识科普,仅供参考,不构成任何换汇、贸易、投资相关操作建议。