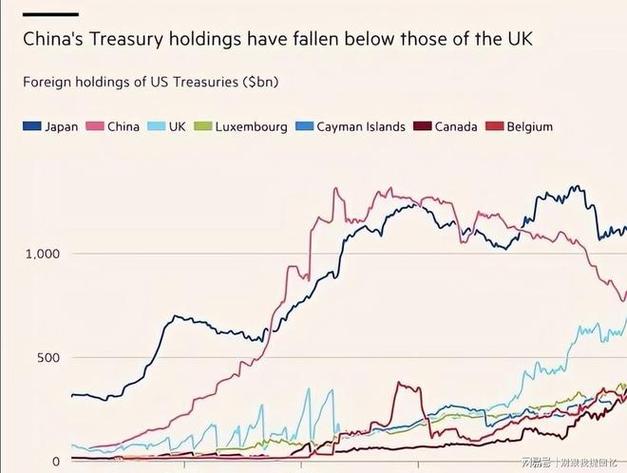

> 2026年3月,美国国债的前两大海外持有国——中国与日本——同步减持,单月抛售规模分别达410亿美元与477亿美元。与此同时,中国央行连续增持黄金,截至2026年4月末储备达7464万盎司。!(blockview://markdown-image-tos-cn-i-tt/59f3fd5c1e994fefb6aff33800868dc3)这一减一增的背后,美元在全球外汇储备中的占比已跌至56.3%,创1995年以来30年新低,而美联储在通胀、债务与增长的三重夹击下政策空间受限,国际货币体系的深层重构正在加速。!(blockview://markdown-image-tos-cn-i-tt/6989da7c02a3474c931d262521475bd3)## 中日减持美债:汇率干预与战略调整2026年3月的美债减持潮由主要债权国央行主导。外国投资者持有的美国国债总规模单月减少**1384亿美元**,其中“外国官方账户”减持占绝大部分。日本作为美债最大海外持有国,持仓降至**1.191万亿美元**,市场观察认为其减持旨在为汇市干预提供美元流动性,以支撑受油价上涨冲击的日元汇率。这是一种被动的“救火”行为。中国的减持则呈现长期战略特征。持仓降至**6523亿美元**,为2008年9月以来最低。自2021年末以来,中国已累计减持美债数千亿美元。分析指出,2022年美国冻结俄罗斯外汇储备的事件,促使各国重新评估将国家财富过度集中于单一主权债券的风险。中国减持美债是对美元资产安全性认知根本性变化的体现,旨在优化外汇储备结构、规避地缘政治风险。## 中国增持黄金:战略储备与去美元化与减持美债同步,中国央行自2024年11月以来已连续**18个月**增持黄金,2026年4月单月增持**26万盎司**,创16个月新高。截至2026年4月末,中国黄金储备占外汇储备比重约**10%**,仍低于全球平均水平的15%左右,存在长期增持空间。全球央行也在掀起“囤金潮”。2026年一季度,全球央行净购入黄金**244吨**,连续19个月净购金。这种“跌多买、涨少买”的策略凸显对黄金战略价值的认可,而非短期价格博弈。核心驱动力在于对冲系统性风险:- **去美元化需求**:美国债务突破39万亿美元,美元信用弱化,叠加货币武器化担忧。- **储备结构优化**:黄金作为无主权风险的实物资产,成为对冲美元信用风险的利器。- **地缘避险**:中东冲突等因素强化黄金“终极支付手段”属性。## 美联储困境:通胀高企与政策锁死美联储新任主席凯文·沃什面临棘手的宏观困局。美国经济数据近期恶化:- **通胀压力**:2026年4月核心个人消费支出(PCE)物价指数同比上涨**3.3%**,创2023年11月以来新高;整体PCE同比达**3.8%**,为近三年最高。能源价格飙升是主要推手。- **增长放缓**:2026年第一季度GDP增速从首次预估的2%下修至**1.6%**,消费支出和库存投资疲软。- **消费者恶化**:经通胀调整后,美国家庭可支配收入连续第三个月下降,个人储蓄率降至**2.6%**,为2022年6月以来最低。5月消费者信心指数跌至历史低位。!(blockview://markdown-image-tos-cn-i-tt/56186f61b0f64ddbadffe547abb75f48)面对此景,美联储政策空间被严重挤压。市场普遍预计,美联储可能在2026年底前维持基准利率区间在**3.5%-3.75%**不变。若加息以吸引美债买家,将加剧政府利息负担;若降息或量化宽松,可能推高通胀并损害美元信用。沃什的核心逻辑可能是“用缩表替代加息”,以打击金融杠杆同时维护财政系统。## 货币体系变局:多极化与黄金再货币化美元储备份额的持续下降标志着国际货币体系的结构性转型。国际货币基金组织数据显示,2025年第四季度美元在全球官方外汇储备中份额降至**56.77%**,创1999年有季度数据以来最低。自2001年的约72%下滑至今,趋势线几乎未回头。体系演进呈现多路径特征:- **黄金再货币化**:黄金储备地位上升是市场选择的自然结果。截至2025年底,在全球黄金外汇储备中,黄金占比约**28%**,美元占比约**41%**,二者仅相差约13个百分点。黄金兼容了国际货币体系演进的多极化方向,有助于避免体系跃迁引发的动荡。!(blockview://markdown-image-tos-cn-i-tt/c06f7b11c7cd48e1a899df967e4dfc13)- **人民币国际化加速**:人民币跨境支付系统(CIPS)已有194家银行直接参与,2025年处理交易额突破**180万亿元**人民币,2026年4月单日结算额突破**1.2万亿元**创历史新高。中东石油人民币结算占比在2026年3月底达到**41%**,首次超过欧元。- **区域化协作**:东盟国家推进“本币交易计划”,金砖国家讨论统一支付体系,旨在减少对美元的依赖。国际货币体系虽有多极化趋势,但区域化可能成为维护全球流动性的次优选择。全球货币体系正从“单一美元主导”转向“多极分散”,这不是美元的突然崩塌,而是其相对份额被黄金、欧元、人民币等资产逐步稀释的结构性过程。对于各国央行和投资者而言,分散配置、增强韧性已成为应对不确定性的新常态。