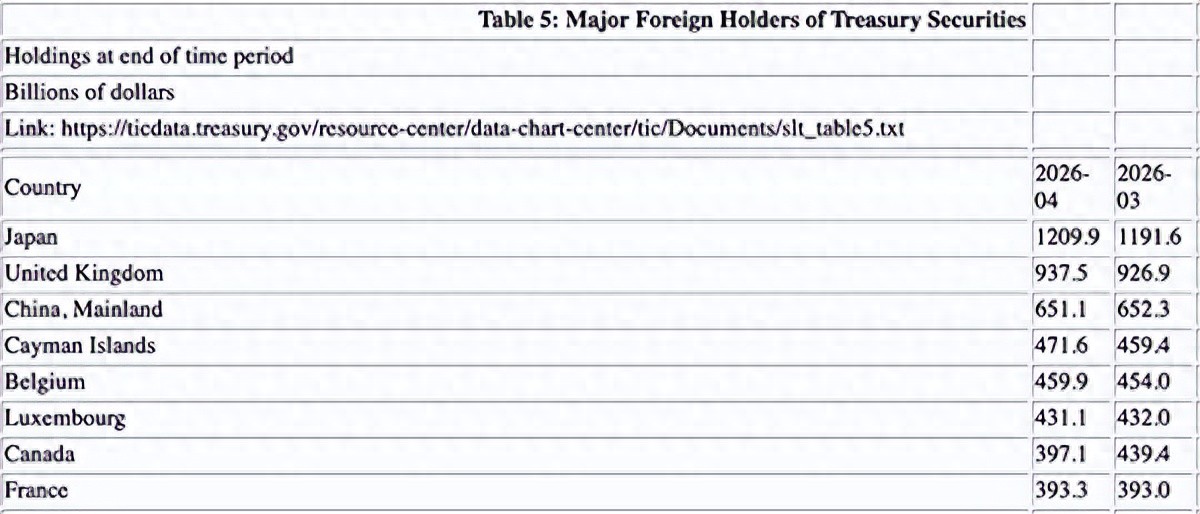

美国财政部6月19日发布的最新月度国际资本流动报告(TIC),截至2026年4月底,中国持有美国国债规模降至6511亿美元,较3月再减少12亿美元。

单月减持幅度看似不大,但它所承载的时空坐标却分量十足。这不仅是连续第三个月的减持,更将中国的美债持仓拉回了2008年9月雷曼兄弟倒闭前夕的水平。

如果将视线从中国身上移开,会发现这绝非一场孤独的撤退,而是一场由全球官方机构共同参演的储备资产大迁徙。

谁在为美国财政买单?

在理解这场变化之前,首先需要看清一个关键的结构性变化:美债市场的“接盘侠”,已经换了人。

数据显示,2026年3月,全球外国投资者单月减持美债1384亿美元,为历史第二大月度抛售潮。其中,各国央行及主权财富基金等“外国官方账户”合计减持1087亿美元,贡献了近八成的减持量。到了4月,虽然海外总持仓微增39亿美元,看似企稳,但官方投资者离场的趋势并未逆转。

中国不是一个人在战斗。几乎同一时间加拿大4月份单月减持420亿美元,爱尔兰减持近100亿美元,中东产油国、东南亚新兴市场和拉美经济体的央行,在过去两年里都在持续压降美债敞口。而据IMF数据,2026年一季度美元在全球官方外汇储备中的占比已滑落至56.77%,相较2001年的71.5%,萎缩了近15个百分点。

图源网络

当然,市场总能找到另一面。报告显示,日本增持了183亿美元,英国增持了106亿美元,美债海外持有总量仍稳稳站在9.35万亿美元上方。似乎,美国国债从不缺买家。

但问题的核心,早已从“买不买”转移到了“谁在买”。过去,以各国央行为代表的官方资本是美债市场的“压舱石”。它们体量巨大、持仓周期长、对短期收益率波动不敏感,追求的是跨周期的安全性与流动性,由于稳定存在,构成了美债市场深度与韧性的基石。

如今,这片基石正在被侵蚀。填补官方资金缺口的,是对冲基金、私人资管公司以及藏在离岸金融中心背后的逐利热钱。开曼群岛、卢森堡、比利时等离岸中心的持仓长期高企,恰恰印证了短期投机性资金正在替代长期战略资金的趋势。

买家性质的变化,深刻改变了美债市场的动力学。私人资本如同敏锐的猎手,对利率预期、汇率波动极度敏感,稍有风吹草动便可能集体转向,甚至在市场恐慌时放大抛售的“踩踏效应”。这意味着,美国财政部不得不为这些“更挑剔”的买家,支付更高的利率溢价作为风险补偿。

而由此却构成了一个危险的正反馈循环:利息支出因利率升高而急剧膨胀,进一步扩大财政赤字;赤字扩大又迫使政府发行更多国债,从而需要吸引更多对收益率要求苛刻的私人资本……像是一台不断加速的离心机,将美国财政的脆弱性越甩越大。

总的来说,美债不是没人买,而是那个愿意“无脑”为美国财政纪律松绑的长期金主,正在悄然退场。

从信仰松动到行动

当下,全球央行对美债的集体性“祛魅”,并非一时冲动,而是三重逻辑在漫长演进后的汇合。

美债头顶“无风险资产”的皇冠已逾半世纪,但这顶皇冠正被美国政治自身的消耗性博弈所侵蚀。

过去十余年间,两党围绕债务上限的“悬崖游戏”反复上演,每次都把全球经济命脉绑上谈判桌,又在最后一刻勉强收手。单独看每次都有惊无险,但累积起来,却像一次次微小的地震,缓慢但不可逆地震裂着美债最核心的信用地基。

据统计,当前联邦债务已突破39万亿美元,仍在以每年超万亿的速度惯性增长,社保、医保等刚性支出如抽水机般不停推高赤字。市场不信美国会实质性违约,但更隐蔽的违约并不需要声明——“债务增速长期跑赢经济增速”这一模式本身,就是通过稀释美元购买力,向所有债权人变相征收通胀税。持有美债,既承担美元长期走贬的风险,又在实质上为美国财政赤字融资,这笔资产的性价比正在肉眼可见地恶化。

信用透支是慢性侵蚀,而2022年俄乌冲突后俄罗斯央行约3000亿美元外汇储备,一夜之间被西方联合冻结。

这个举动,把全球央行从“主权信用”的惯性迷梦中强行摇醒:存放于美国及其盟友体系内的美元资产,内部天然内置着一项地缘政治风险条款。平时静默无声,让人误以为安全是绝对的;一旦触碰红线,冻结、处置甚至没收皆可成为选项。“无风险”三字,瞬间被叠加了主权没收的风险溢价。

可见,这道裂痕对全球储备管理者的冲击不可估量。尤其对那些与美国存在地缘分歧,或试图保持战略自主的经济体而言,降低美债敞口已非战略选择题,而是迫在眉睫的生存题。

除此之外,第三重逻辑来自“持有成本”。美联储自2022年开启的激进加息,将美债价格拖入漫长熊途,重仓长期美债的央行账面上趴着巨额浮亏。更要紧的是,疼痛的尽头并不清晰:通胀粘性、地缘冲突对能源的扰动,都可能拉长高利率的维持时间甚至迫使政策反复。

对于以安全与流动为首要铁律的外储管理而言,长期美债的价格波动早已跨出舒适区。与其揣着巨大的久期风险去赌不确定的降息时点,不如趁流动性尚可时战略性减仓,让浮亏落地为止。

于是,信用透支、安全幻觉破灭、估值持续承压——三股力量如同拧在一起的绳索,各自发力已久,汇合之后,正将全球央行缓缓拉离美债的引力场。

黄金的回归

资金离开美债后,去了哪里?

答案是黄金。

欧洲央行2026年最新报告表示,截至2025年末,黄金在全球官方储备中的占比升至27%,同期美国国债占比降至22%。这是自1996年以来,黄金首次夺回全球央行第一大储备资产的宝座。

图源网络

实打实的买盘证实了这不是空谈。而且2026年一季度,全球央行继续净购金244吨,维持历史高位。4月,多国恢复净购入,波兰单月增持14吨,中国央行增持8吨,将连续增持纪录推进到18个月;捷克更是实现了连续36个月的增持。

根据世界黄金协会2026年调研,89%的受访央行预计未来一年全球黄金储备将继续增长,45%的央行明确表示将主动增持,两项数据均创下历史纪录。

究其原因,这轮黄金复兴的底层逻辑,在于其独一无二的 “中立资产” 属性。既不是任何国家的负债,没有国别标签,也不依赖任何主权信用背书。理论上,黄金无法被冻结,无法被制裁,也无法因任何单一国家的货币超发而稀释其数千年来凝结的内在价值。

在一个地缘冲突频发、大国博弈常态化、金融武器化不断升级的世界里,这种“不依附于任何权力”的纯粹性,正被全球官方储备管理者重新估价,并给出了前所未有的高溢价。

说到底,各国央行增持黄金,本质上是为其庞大的美元资产敞口购买一份“保险”,是在现行国际货币体系之外,构建一道独立的安全防线。

写在最后:

当然,需要避免过度解读的是,美元仍是全球第一大储备货币,美债市场无与伦比的深度和流动性,决定了其在全球金融体系中不可替代的核心地位。储备资产的重构,是一个以十年为单位的漫长进程,不会在朝夕间发生颠覆性剧变。

然而,趋势一旦确立,便有着自我强化的惯性。

中国持仓降至6511亿美元,是2008年以来新低,但它不会是这场漫长迁徙的终点。从全球官方部门持续减持美债、持续增持黄金的一致行动中,我们能清晰辨识出一个长期方向的信号:全球对美元信用的无条件信任,正在经历一场静悄悄的迁移。

这是一个关于资产配置的理性再平衡。随着各国央行开始用行动投票,将信任从一种政治承诺转向一种物理存在时,我们正身处布雷顿森林体系崩塌以来,国际货币体系最深刻的一次系统性重塑之中。