银行调整贵金属业务后,普通投资者配置黄金的答案很简单:彻底告别杠杆,用无杠杆的合规工具,把黄金作为家庭资产的“压舱石”,通过定投或分批建仓,坚持中长期持有。

具体来说,就是优先选择银行实物金条、积存金或黄金ETF,根据自身风险承受能力,将黄金配置比例控制在总资产的5%-20%,用每月定投或金价回调时分批买入的方式建仓,并做好持有1年以上的准备。

下面展开说为什么,以及具体怎么操作。

银行为什么调整,一句话:风险太大且不划算

2026年金价像坐过山车,单月波动能超过20%。这种行情下,带杠杆的“炒金”业务成了银行的烫手山芋。

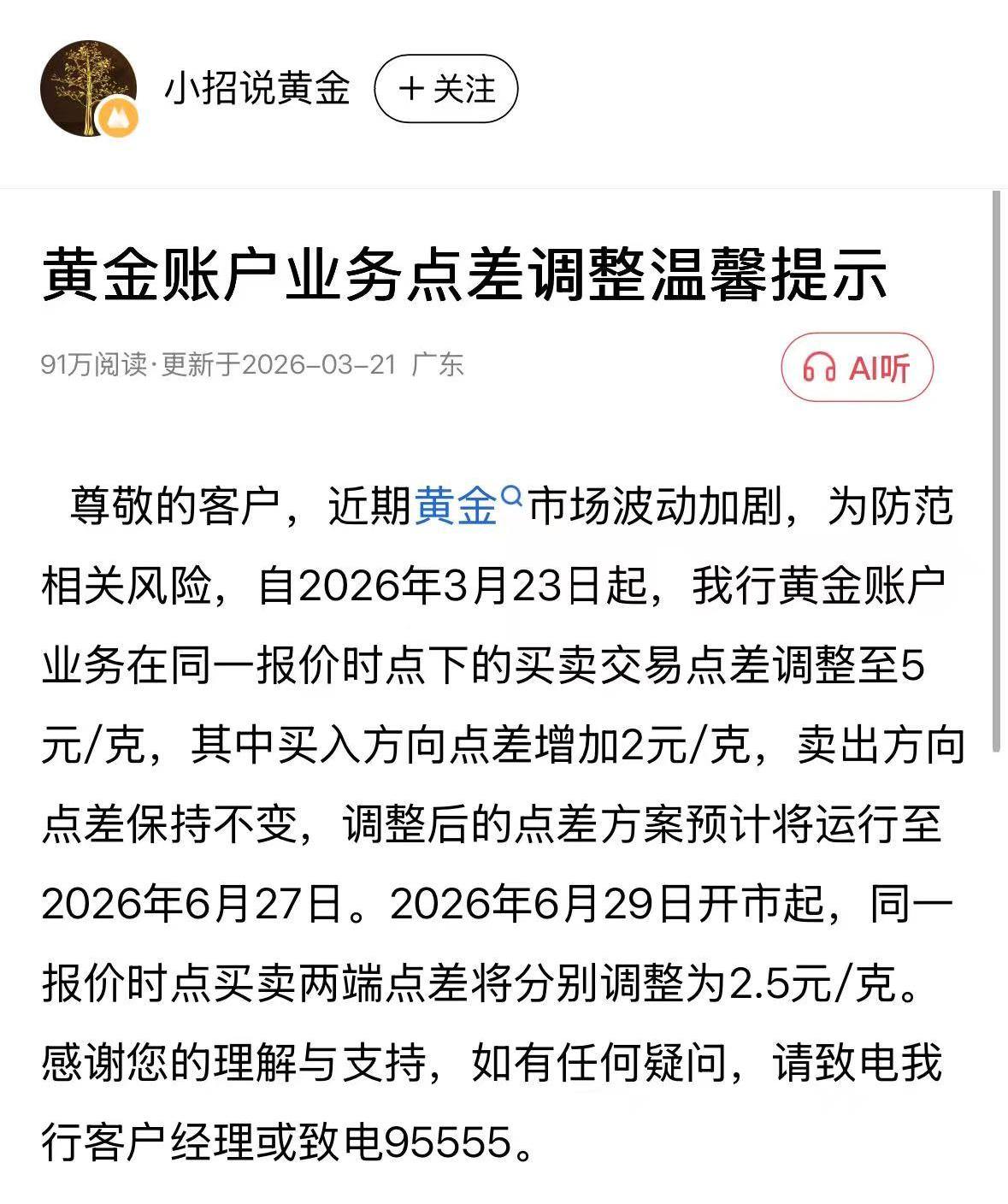

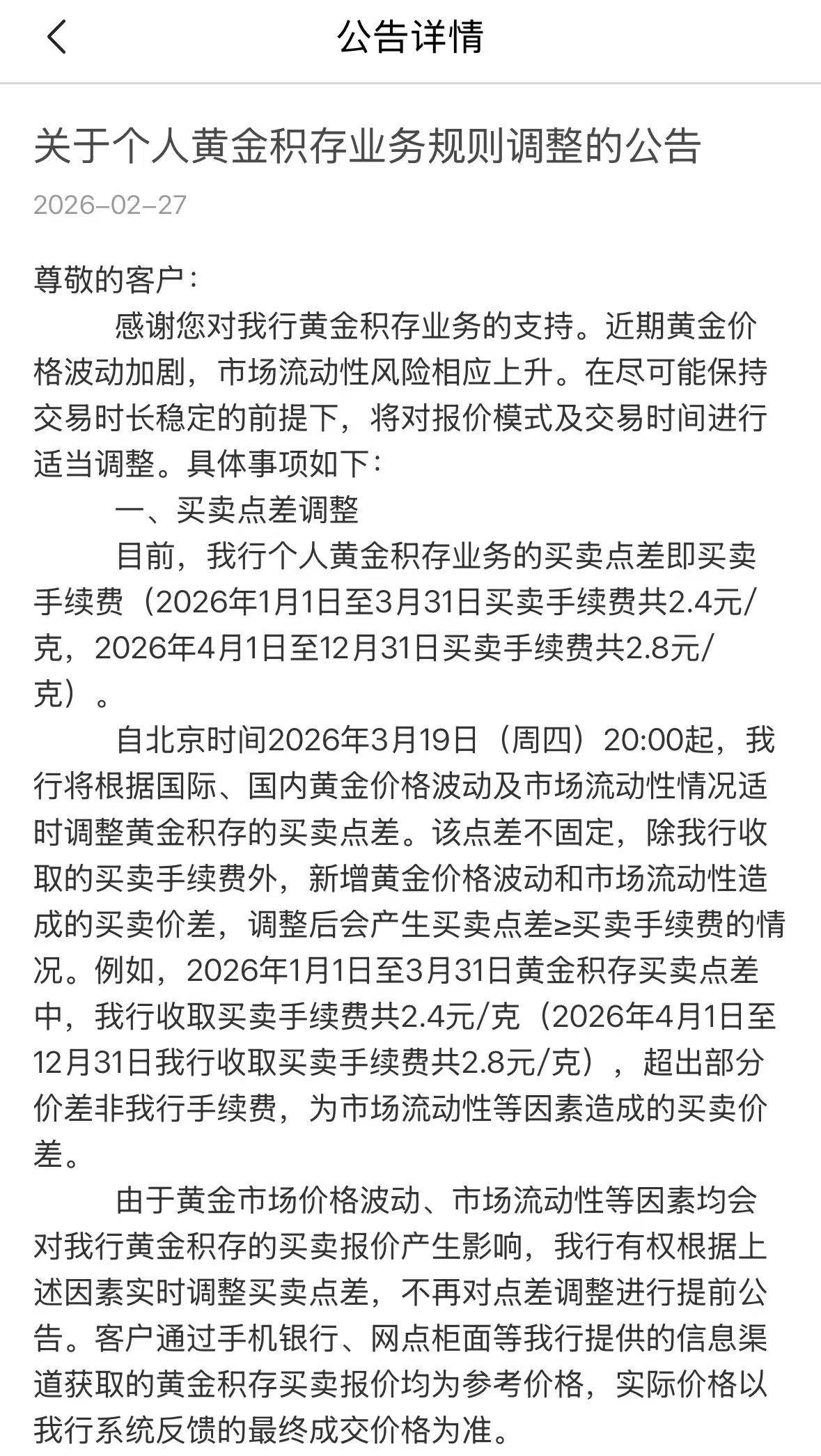

所以,银行近期密集的动作——将积存金起购门槛从800元提到1000元、将风险评级要求从C1提到C3、平安、邮储等行直接关停代理个人贵金属业务——核心目的就一个:劝退普通投资者进行高风险投机,引导市场回归理性。

普通人现在能选什么,一张表看清

杠杆通道被堵死是好事,它逼着我们回归黄金作为“避险资产”和“长期配置工具”的本源。目前主流的合规渠道主要有三种:

| 投资工具 | 是什么 | 核心成本 | 适合谁 |

| :— | :— | :— | :— |

| 银行实物金条 | 看得见摸得着的金块,银行或金店发售 | 买入时每克加价8-15元,卖出时每克扣减5-20元 | 极度厌恶风险,有长期保值或财富传承需求的人 |

| 银行积存金 | 银行账户里的“黄金存钱罐”,1克或几百元起投 | 买卖点差约2.4-5元/克,兑换实物可能另收加工费 | 投资新手,想每月小额定投、兼顾灵活与提金选项的人 |

| 黄金ETF | 证券交易所交易的基金,紧密跟踪国内金价 | 年管理费0.15%-0.6%,交易佣金万分之0.5-3 | 有股票账户,追求低成本和交易效率,想做中期配置的人 |

关键提醒:

具体该怎么操作,记住三个数字

选好了工具,下一步是执行策略。在当下金价高位震荡的格局里,纪律比判断更重要。

第一个数字:5%-20%(你的仓位红线)

黄金应该是你资产组合的“稳定器”,不是“发动机”。配置比例要根据你的风险偏好来:

核心原则:只用闲钱投资,绝不动用生活费、买房款或贷款。

第二个数字:每月定投(你的最佳买法)

不要试图预测市场高低点。对于绝大多数普通人,每月固定日期、投入固定金额进行定投,是唯一正确且省心的方式。无论是设置积存金自动扣款,还是手动买入黄金ETF,定投能利用“微笑曲线”平滑成本,有效克服追涨杀跌的人性弱点。

数据显示,超890万定投用户平均持有黄金超4年,收益显著跑赢短线交易者。

第三个数字:1-3年起(你的持有周期)

如果你打算一两个月就买卖,那黄金不适合你。黄金的避险和抗通胀属性,需要放在1-3年甚至更长的周期里才能体现出来。把它当作一份为家庭财富买的“保险单”,不要因为短期10%的波动而焦虑或狂喜。

如果实在想手动操作,可以采取“分批建仓”策略:将计划投入的总资金分成3-6份,不在暴涨时追高,而是当金价回调至关键支撑位(例如国际金价4800美元/盎司以下)时,分批买入。

总结一下:银行关停杠杆业务,是在帮普通人“排雷”。我们的对策就是回归常识:选对无杠杆的合规工具,管住仓位(5%-20%),坚持定投,长期持有。忘掉一夜暴富的幻想,让黄金真正发挥它资产“压舱石”的作用。