YY点评

本报告围绕中国4月外汇储备数据大幅超预期展开,深入分析了其背后的出口动能、资本流动和汇率变动,并由此延伸至人民币国际化在十五五规划下的政策推进及地缘政治加速器效应。

报告首先指出,4月外汇储备强劲反弹,新增684亿美元至3.41万亿美元,显著扭转了3月的下滑趋势。这一超预期表现主要归因于出口的快速回暖,PMI新出口订单和港口集装箱、散货船数据均提供了有力佐证。J.P. Morgan测算4月经常账户盈余约872亿美元,叠加美元走弱带来的估值收益约267亿美元,隐含资本外流大幅收窄至454亿美元。储备增长的背后还伴随着央行加速增持黄金与微减持美债的主动管理行为。

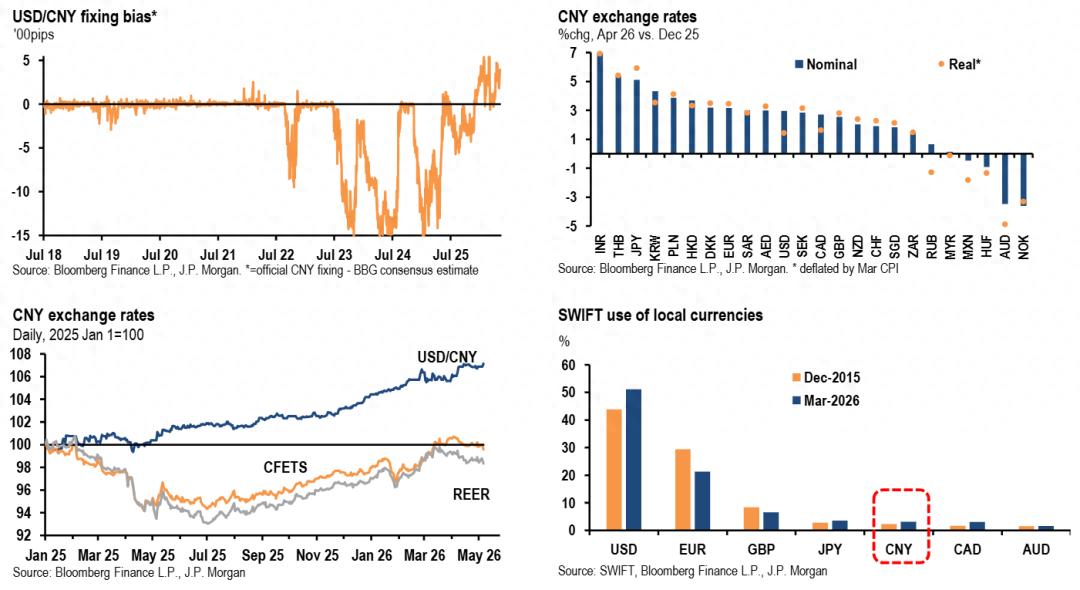

其次,报告强调了人民币汇率在能源冲击下展现的韧性。银行结售汇数据显示结汇意愿回暖,出口商动用美元存款的行为使策略师将年底USD/CNY目标价从6.85下调至6.70,反映出对人民币温和升值的判断。央行每日中间价偏强的信号表明其更倾向于管理升值节奏而非死守某些点位,这为人民币走强提供了政策空间。CFETS人民币篮子已完全收复2025年失地,J.P. Morgan认为中国出口竞争力更多源自制造业效率和通缩,而非汇率低估,人民币篮子趋强有助于缓解贸易摩擦并助力人民币国际化。

最后,报告重点阐述了人民币国际化的政策加码与地缘催化作用。十五五规划明确了在贸易、投资、支付系统和离岸市场等多维度推进人民币国际化的路线图,近期密集出台的跨境融资、境外放款、债券对冲等细则进一步提升了离岸人民币的流动性和投资便利性。人民币结算占比在商品贸易中已从2018年的约12%升至近30%,海外使用稳步扩大。地缘政治不确定性虽可能收紧离岸美元流动性、加剧石油美元碎片化担忧,却为人民币在能源贸易等领域的结算提供了窗口。然而,报告也清醒指出,人民币国际化仍面临大宗商品美元定价锚、CLS等支付基础设施缺失的结构性障碍,真正从“使用”迈向“循环”需要持续推动定价与投资渠道建设。

整体上,报告以4月外汇储备数据为切入点,串联起出口复苏、汇率韧性、储备结构变化以及人民币国际化的政策与地缘逻辑,呈现了短期经济数据与长期战略格局的关联。

1. 4月外汇储备大幅超预期,预示出口强劲反弹

4月中国外汇储备增加684亿美元至34105亿美元,远超摩根大通及市场预期的33660亿美元,几乎完全逆转了3月857亿美元的大幅下降。这一超预期表现主要指向出口的显著回升,可能比J.P. Morgan此前预期的季调后环比增长3.2%更为强劲。调查数据显示新出口订单在官方和财新PMI中分别回升1.2和0.7个点,港口集装箱船和散货船离港载重吨也出现明显反弹,进一步佐证了贸易动能的恢复。相比之下,进口急速收缩或资本外流突然收窄的解释可能性较低。

2. 经常账户盈余扩大与估值效应共同推升储备,隐含资本外流收窄

J.P. Morgan测算4月经常账户盈余约为872亿美元,叠加美元指数从100降至98.1带来的估值收益267亿美元,隐含的资本外流规模收窄至454亿美元。央行在4月继续加速增持黄金(环比增加26万盎司),同时中国持有的美国国债在2月小幅减少11亿美元至6933亿美元。这一组合反映出在外汇储备积累过程中,央行对资产配置的主动管理。

3. 人民币表现出对能源冲击的韧性,结汇意愿回暖支撑汇率

3月银行代客结汇比率反弹至58.2%,高于季节性水平,而售汇比率小幅升至55.0%,净结汇比率升至3.1个百分点。J.P. Morgan策略师估算,3月货物贸易相关的净美元卖出保持在600亿美元,但仅约350亿美元需要实际兑换,表明出口商动用了此前积累的美元存款。这一现象促使策略师将年底美元兑人民币目标价从6.85下调至6.70,人民币升值预期增强。央行每日中间价偏强显示其意图在于管理升值节奏而非设定硬性防线,以应对外部不确定性。

4. 地缘政治加速人民币国际化进程,但结构性障碍犹存

十五五规划明确推进人民币国际化,包括扩大贸易和投资中的使用、有序开放资本账户、建设独立跨境支付系统和发展离岸市场。周小川在4月讲话中指出,地缘冲击加速货币多极化,中国贸易顺差和升值压力降低了进一步开放的风险,当前是“黄金窗口”。政策层面已出台多项具体措施:修订银行跨境同业融资框架、统一管理企业境外放款并提高宏观审慎系数至0.6、提高部分银行境外贷款杠杆上限,以及允许QFII/RQFII交易国债期货对冲。

这些举措提升了离岸人民币流动性和投资便利性。人民币结算占比显著上升,商品贸易中人民币结算比重从2018年约12%升至近30%,大宗商品人民币结算占人民币货物贸易的比重也从2020年约5%升至2023年约20%。然而,地缘政治虽为催化剂,人民币国际化的深入仍需克服美元定价锚和基础设施(如CLS)等结构性制约,从“使用”走向“循环”尚需时日。

5. CFETS人民币篮子完全收复2025年贬值,出口竞争力更多来自效率而非汇率低估

人民币CFETS篮子已经完全逆转了2025年的贬值趋势,4月保持基本稳定。去年人民币贸易加权指数的走弱曾引发贸易伙伴不满,并伴随实际有效汇率的大幅下滑。但J.P. Morgan认为,中国出口的强劲表现更多源于制造业效率和通缩优势,而非汇率低估。人民币篮子走强有助于缓解地缘摩擦,并支持人民币国际化。短期看,中国对油气依赖度较低、储备充裕,能够缓冲中东能源冲击,支持人民币相对其他非美货币的强势表现。不过,关税、中美领导人峰会以及能源价格高企加剧全球增长与通胀权衡等不确定性仍需关注。