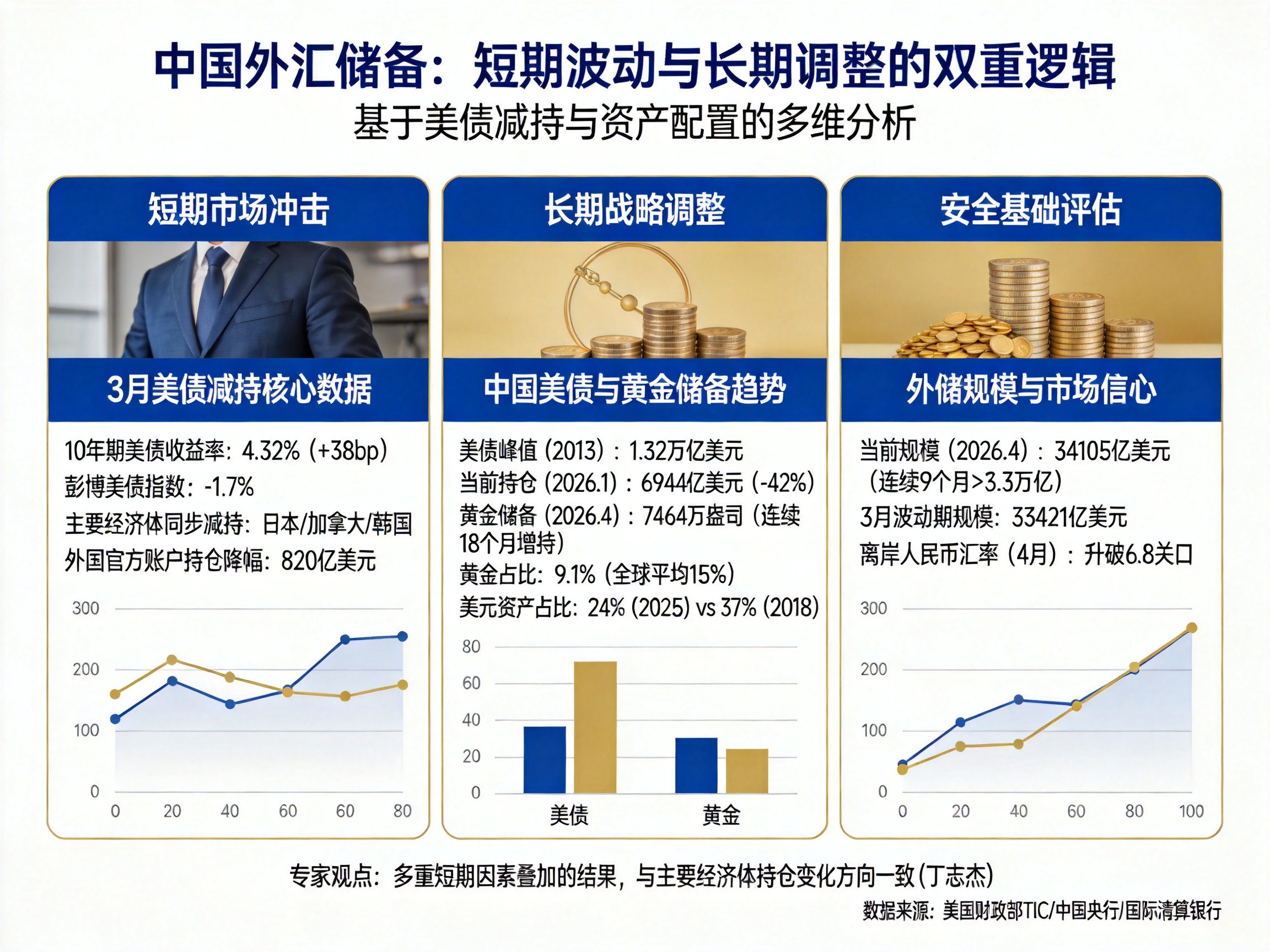

从市场波动的视角看,3月美债减持更多是短期冲击下的被动反应。美国财政部TIC数据按市值计价,3月受美以伊冲突推高油价、通胀预期升温影响,10年期美债收益率大幅上行38个基点至4.32%,导致彭博美债总回报指数当月下跌约1.7%。

这意味着,即便没有实际卖出,持仓的账面价值也会因价格下跌而被动“缩水”。更重要的是,这并非中国独有现象,日本、加拿大、韩国等主要经济体同步减持,美联储托管数据显示2月25日至3月底,外国官方账户美债持仓累计下降近820亿美元。

央行金融研究所所长丁志杰指出,这属于**“多重短期因素叠加的结果,与主要经济体持仓变化方向一致”**,属于市场化调整范畴。

从长期战略调整的维度分析,减持美债是中国外储多元化配置的主动选择。自2013年达到1.32万亿美元的峰值后,中国美债持仓已进入长期下行通道,截至2026年1月降至6944亿美元,累计降幅达42%。减持释放的资金,正系统性地流向其他资产。

最显著的是黄金,截至2026年4月末,官方黄金储备已达7464万盎司,实现连续18个月增持。尽管黄金占官方国际储备比例已从2009年的1.5%提升至约9.1%,但仍明显低于15%左右的全球平均水平,增持空间依然存在。

与此同时,外储中美元资产占比已从2018年的37%降至2025年的24%。这种“降美元、增黄金、拓多元”的配置,核心目的是优化资产结构,降低对单一货币和资产的依赖,增强在极端地缘政治风险下的资产安全性。

从安全基础的视角评估,中国外汇储备的“家底”依然雄厚,偿付与抗风险能力充足。衡量外储安全性的核心指标是绝对规模与覆盖水平。截至2026年4月末,中国外汇储备规模达34105亿美元,较3月回升684亿美元,并已连续9个月稳定在3.3万亿美元以上。这个规模是什么概念?

它远超短期外债偿付需求,能够完全满足进口支付、汇率干预等国际支付义务。即便在3月市场波动最大的时候,外储规模也保持在33421亿美元的高位。

同时,市场用脚投票给出了信心信号:4月离岸人民币汇率升破6.8关口,显示国际资本对中国经济基本面和资产价值的认可。

综合来看,当前我国外汇储备的安全性具备坚实保障。 3月的美债持仓变化,是短期市场波动与长期战略调整共同作用的结果,并未对外储的流动性和整体安全构成实质性冲击。

一方面,中国通过持续优化资产结构,大幅降低了单一资产(美债)和单一货币(美元)的集中度风险;另一方面,超过3.4万亿美元的充裕规模,构成了抵御外部冲击的“压舱石”。未来,随着全球央行储备多元化趋势深化,中国外储“安全、流动、保值增值”的经营管理模式将持续强化其风险抵御能力。