全球货币市场围绕美元避险地位的讨论日趋白热化。针对这一现象,本文基于澳大利亚储蓄银行副行长安德鲁·豪泽(Andrew Hauser)在2026年美国货币政策论坛中的演讲“论美元的避险地位On the Safe-haven Status of the US Dollar”,从安全性、对冲属性与流动性三大维度,系统检视美元避险地位的真实状态,并结合国际储备调整、资本流动结构变化与投资者对冲行为演变等新趋势,揭示“去美元化”叙事与现实之间的深层张力。安德鲁·豪泽警告称,市场对避险资产的短期信心波动,可能产生深远的长期影响;同时指出,全球货币体系变迁具有渐进性、反复性与复杂性,是一个充满波折的长期过程。在此背景下,本文对中国在复杂国际环境中稳步推进人民币国际化、切实提升人民币的避险能力提供了重要启示。

论美元的避险地位

On the Safe-haven Status of the US Dollar

01

美元“避险资产”的祛魅

市场参与者通常认为避险资产具有三大特征:安全性(信用风险极低)、与风险资产价值的负相关性以及流动性。这些特征又源于一系列更深层的驱动因素,包括经济稳定性、强大的制度体系、开放的商品与资本市场,以及高度发达的金融市场。

美元无疑是过去几十年中最符合这些标准的“避险资产”。但这一地位当前是否面临威胁,已成为全球最关切的议题。

从安全性来看,2025年4月“解放日”前后及政府停摆期间,美国主权信用违约互换(CDS)的成本曾一度上升,但此后该利差已回落至长期平均水平。穆迪也于同年5月将美国信用评级从AAA下调,不过这一调整只是使其评级结果与其他评级机构趋于一致。目前尚无迹象显示市场对美国资产安全性的认知出现持续性下滑。

美元的对冲属性对追求收益的投资者而言至关重要。然而,在过去12至18个月间,美元在多个关键节点并未展现出部分市场人士所指的“常规”避险功能——面对美国政策的巨大不确定性以及4月股市的大幅下挫,美元非但没有升值,反而出现了贬值。事实上,美元从来都不是应对所有风险事件的完美对冲工具(表1)。因此,基金经理在应对不同类型的风险事件时,通常会选择不同的对冲货币。

最后,对包括各国央行储备管理者在内的众多市场参与者而言,流动性仍是最核心的考量因素。美元在跨境支付、计价、银行债权及债务发行中的主导地位,长期以来为美国主权资产赋予了流动性溢价,即所谓的“便利收益率”。尽管2025年部分指标显示美元的“特殊性”有所下滑,引发了关于其储备货币地位行将终结的猜测,但便利收益率本身难以精准衡量,相关替代指标(国债—隔夜指数掉期利差、欧元兑美元货币利差等)也未显示去年出现剧烈变化。从绝对规模来看,美元外汇与美国国债仍是传统避险市场中流动性最强的资产。新冠疫情期间曾有观点质疑美债市场在极端压力下的交易效率,但该市场在近期动荡中表现稳健,美联储的常备回购机制、贴现窗口等一系列流动性工具为市场信心提供了有力支撑。

02

市场对美元的反应

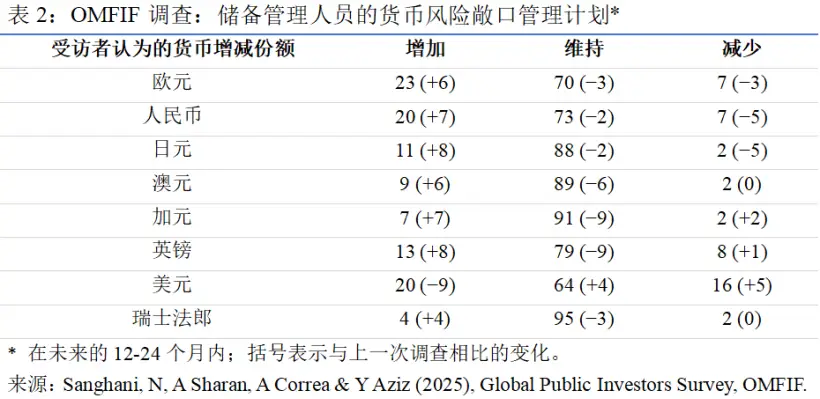

根据国际货币基金组织(IMF)的数据,全球官方外汇储备正逐步降低对美元的依赖,主要转向黄金及“非传统”货币。国际货币金融机构官方论坛(OMFIF)的调查同样显示,外汇储备的这一多元化趋势短期内将进一步加剧(表2),而地缘政治风险则会成为长期投资的首要挑战。

然而,去美元化与货币多元化的进程极为缓慢。美元仍占据全球外汇储备份额的一半,其作为全球最安全、流动性最强货币的核心地位未发生根本动摇。实际上,美元储备占比的下降更多源于结构性、被动性因素,而非其他国家的主动减持。尽管媒体上充斥着“资本大规模撤离美国、转向澳大利亚等替代市场”的舆论,但数据显示,外资仍在持续净买入美国资产,而所谓流入澳大利亚的资本规模并未出现明显波动。

有一点值得特别关注:过去一年,美国投资组合资本流入的增长主要源于股票(权益类资产)而非债券(债务类资产)的购买。近年来,美国股票价格相对债券价格的估值优势显著扩大,这已明显改变了美国对外负债的结构。

这一转变至少包含两层含义:

第一,这意味着外国投资者,尤其是私营部门的投资者,可能更倾向于采取措施,以规避美元避险属性(无论其实际有效性如何)失灵带来的风险。目前,部分国家的养老基金已在2025年提高了对冲比率。即便是向来最依赖澳元风险属性的澳大利亚养老基金,也已小幅加大了对冲力度。德意志银行的数据还显示,去年ETF资金出现了从无对冲向有对冲的转变,这一趋势反映出市场对美元传统避险属性的信心正在动摇。

第二,这一转向还表明,我们或许正在告别美元“特权”时代——在这一时代,美国能够持续维持经常账户赤字,却不会积累规模特别庞大的负净国际投资头寸(NIIP)。过去支撑这种特权的估值差异(做空低收益的国内债务、做多高收益的海外股票)近期已出现逆转,致使美国净国际投资头寸显著恶化。未来美元的作用将继续与这一变量的走向紧密相连。

03

英镑对美元的镜鉴

首先,对于安全避险资产而言,即便只是暂时性的信心危机,只要规模足够大,也会造成长期且难以修复的创伤。2022年英国央行虽通过流动性干预,成功遏制了负债驱动型投资(LDI)危机引发的国债挤兑,但由此推高的借贷成本溢价至今仍在持续产生影响。

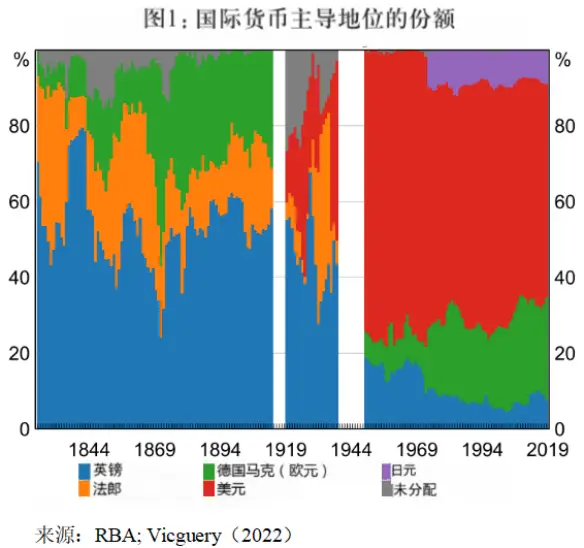

其次,从英镑霸权向美元霸权的历史转型表明,全球货币体系的变迁是一个渐进、反复且充满波折的过程(图1)。当前美元地位的各项变化——例如便利收益率下降、官方储备调整、对美元的零散对冲行为等——其影响远未达到媒体渲染的“完全去美元化”程度。但这些趋势最终将引领美元及全球货币体系走向稳定,还是使其陷入困境,仍有待时间检验。

04

对中国的启示

本文从当前美元“避险货币”地位的现实情况出发,为中国推进人民币国际化提供了重要启示:一方面,人民币国际化需要人民币具备较强的避险能力。这要求中国在推进金融开放的同时,加快完善离岸与在岸市场的对冲工具及风险管理机制,健全跨境资本流动的监管框架,以稳定的汇率预期和充足的政策缓冲空间强化人民币的信用基础与抗风险属性,逐步培育全球投资者对人民币的避险信心。另一方面,全球货币体系的发展又是一个渐进、反复且充满波折的长期过程。因此,美元在国际货币体系中的主导地位虽面临挑战,但仍具备一定韧性。这意味着人民币国际化必须保持战略耐心,通过增强国内制度稳定性、构建更具吸引力的金融市场、积极参与多层次国际货币体系建设,逐步提升人民币在全球储备与交易中的份额。

原文

选题:海外宏观金融选题组

编译:余骊安

监制:崔洁、李婧怡