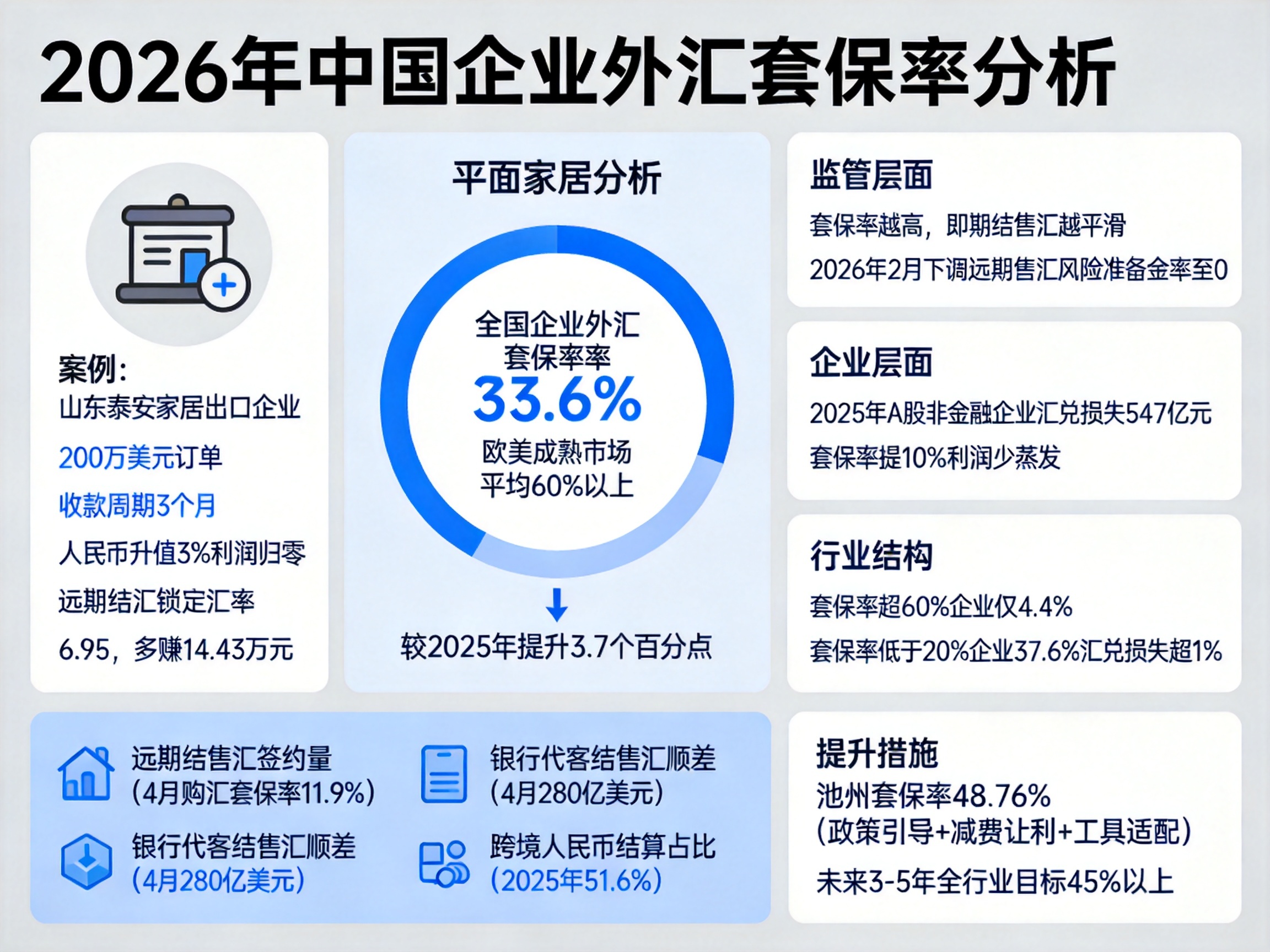

山东泰安一家家居出口企业,签了一笔200万美元的订单,收款周期3个月。财务负责人算了一笔账:如果人民币升值3%,这笔订单的利润就几乎归零。后来他们在银行办理了远期结汇,提前锁定汇率6.95,三笔合约到期后累计多赚了14.43万元人民币。

这不是运气好,而是做了一件事——给自己的外汇收入买了“保险”。全中国有多少外贸企业做了同样的事?国家外汇管理局刚公布的数据给出了答案:2026年前4个月,全国企业外汇套保率为33.6%。

外汇套保率,到底在测量什么

这个指标的计算方式很直观:分子是企业买的所有外汇衍生品(远期、掉期、期权等)签约金额,分母是企业同期从境外收到的全部钱款。换句话说,就是每100美元的跨境收入里,有多少美元被企业通过衍生品锁定了汇率。

33.6%意味着,全国外贸企业整体上只对冲了三分之一出头的外汇敞口。这个数字比2025年提升了3.7个百分点,但相比欧美成熟市场60%以上的平均水平,差距依然明显。

33.6%这个数字,为什么重要

从监管层面看,套保率直接决定外汇市场的稳定性。华创证券研究所副所长张瑜指出,套保率越高,企业的即期结售汇行为就越平滑,能有效避免汇率单边行情时市场的集体押注行为。

2026年2月人民币快速升值时,外汇局看到顺周期结汇苗头,果断将远期售汇风险准备金率下调至0,引导市场回归均衡——这背后依赖的正是对套保率等指标的实时监控。

从企业层面看,套保率高低直接对应利润厚度。2025年下半年,全A股非金融上市企业汇兑损失同比增了547亿元,几乎完全抵消了同期归母净利润的降幅。如果这些企业套保率能提高10个百分点,利润可能少蒸发一大块。

从行业结构看,套保率超过60%的“成熟治理型”企业,只占全部出海公司的4.4%;而套保率低于20%的“自然裸露型”企业,有37.6%的公司汇兑损失占海外收入比例超过1%。这个差距,就是主动管理汇率风险与被动赌行情的差距。

一套完整的“汇率体检指标”

外汇套保率是核心指标,但外汇局同步披露的其他数据,共同构成了对汇市的全景扫描:

套保率提升,还差什么

当前33.6%的全国平均套保率,对应的主要是“基础经济套保型”企业——只对部分确定订单做远期锁汇,尚未建立全流程风控体系。银行一线工作人员反馈:当套保率升到30%以上后,企业对复杂避险产品的需求开始上升。这意味着市场正在从“要不要做套保”转向“怎么做更优”。

安徽池州是一个缩影——通过政策引导和减费让利,当地套保率做到了48.76%,企业从“担心汇率波动”变成“稳稳锁定成本”。这个案例说明,套保率的提升不是靠企业自觉,而是靠制度设计+成本降低+工具适配三位一体推动。

展望未来,行业共识是未来3-5年全行业套保率有望稳步提升至45%以上。对普通外贸企业来说,这不仅仅是数字的变化,更意味着人民币利润的可预测性越来越强——而这,才是汇率风险管理的真正终点。