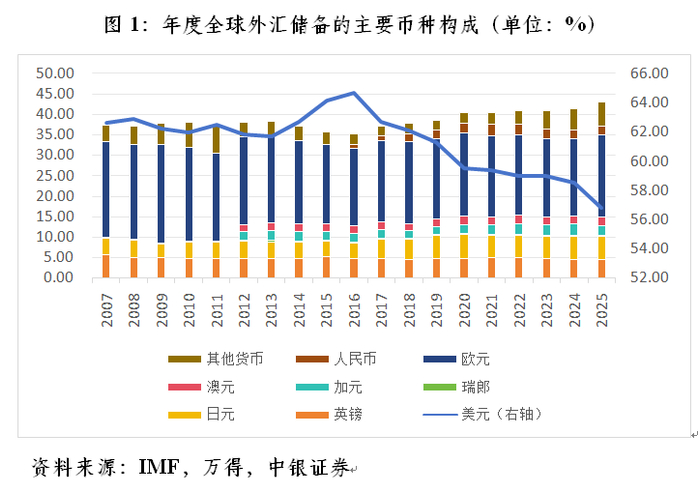

2025年底,欧洲央行一份报告撕开了全球金融体系最深的一道裂缝:黄金在全球官方储备资产中的占比达到27%,正式超过美国国债的22%,时隔29年重登榜首。

2007-2025年全球外汇储备主要币种占比变化

这不仅是几个百分点的排名变化,它标志着以美债为“全球无风险资产锚”的单极美元时代,正逐步让位于一个由美元、欧元、人民币和黄金共同构成的多元信用体系。未来十年,全球资产定价的底层逻辑将被彻底改写——从过去盯着美联储一家脸色,变成在多极力量的博弈中重新定价。

从美债投资者的视角看,无风险资产不再是“纯避险”的代名词

如果你是一家主权基金的投资经理,过去几十年你的配置模型很简单:美债是全球资产的定价锚,只要美债收益率跌,就买入避险。但这个公式正在失灵。

2026年中东地缘冲突最紧张的时候,30年期美债收益率反而突破了5%。更反常的是,美债与原油的20日滚动相关系数飙升至0.75——这意味着美债和原油这两个传统意义上的“避险”与“风险”资产,开始同步波动。

这种背离指向一个更深的逻辑变化。过去市场在恐慌时买入美债,赌的是美联储会降息救市,而现在市场开始重新审视美债本身的信用质量。美国联邦债务逼近39万亿美元,每年光利息支出就超过1.2万亿美元,超过了国防预算。

当市场开始怀疑一个国家的财政可持续性时,所谓的“无风险资产”就不再是无条件安全的。

中信建投首席经济学家黄文涛指出,美债的信用溢价已从接近零修复至50-80个基点。这意味着,未来十年,全球主权债券的定价公式必须加上一个全新的变量:财政纪律。谁还在推土机式地滚雪球式发债,谁就要支付更高的期限溢价,即便它是头号储备货币。

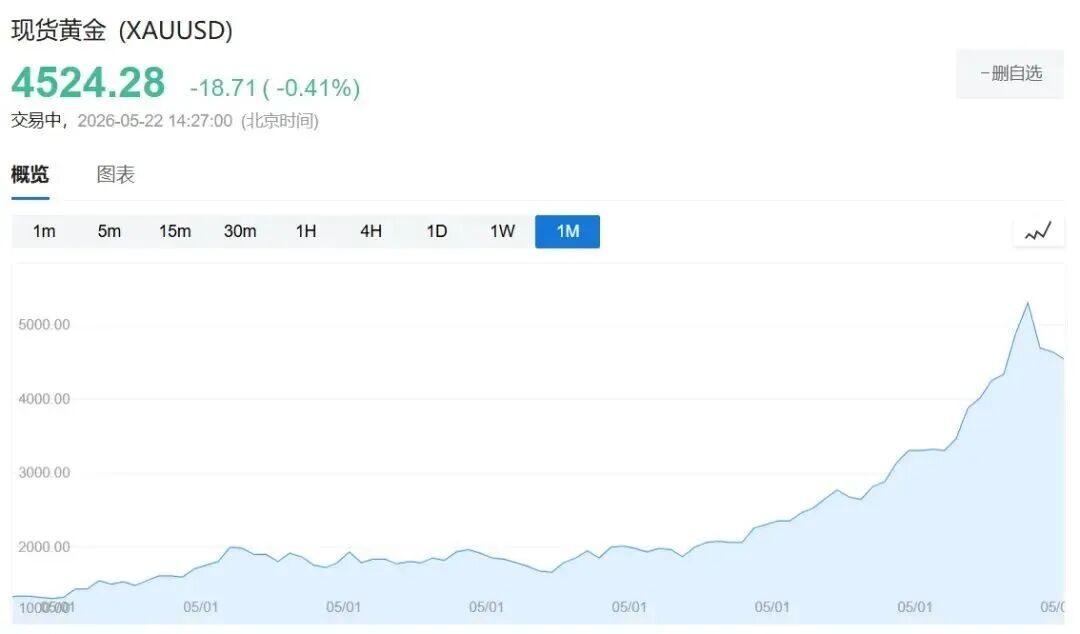

从央行储备管理者的视角看,黄金正在摆脱利率的枷锁

过去,黄金在央行眼里是个“鸡肋”——持有它没有利息,它的价格还得看美联储的脸色。但在2022年,美国联合西方冻结俄罗斯数千亿美元外汇储备后,所有央行都开始重新思考一个问题:我存的美元资产,有一天会不会也面临同样的风险?

答案是换黄金,因为黄金不依赖任何主权信用。2023年至2025年,全球央行连续三年购金超1000吨,2026年一季度继续买入244吨。波兰去年一口气买了100吨,哈萨克斯坦、巴西、土耳其紧随其后。

2020-2026年现货黄金价格走势

这直接颠覆了黄金的传统定价模型。过去黄金价格和实际利率呈强负相关——利率走高,金价就得跌。但2022年后,这种相关性从-0.8大幅减弱至-0.3。新的定价框架不再只看美联储加息降息,而是加入了央行购金规模、美元在全球储备中的占比变化、地缘风险指数等新参数。

申万宏源分析师管涛的判断很直白:全球财政纪律的系统性松动,让美债的“无风险”信仰正在瓦解,而黄金作为主权信用对冲工具,这轮牛市有望延续到2030年。

从新兴市场投资者的视角看,单一美元周期的“收割”在失效

对于配置新兴市场的全球资本而言,过去最大的痛苦是被动跟随美元周期——美联储放水,钱冲进去推高资产;美联储加息,钱抽走留下一地鸡毛。

但现在这个游戏规则也在改变,因为新兴市场内部出现了严重的分化。那些财政纪律严明、供应链自主、政策稳定性强的国家,开始获得不同于以往的国别风险溢价。

摩根士丹利在2026年的报告中将沪深300指数的目标价调高至5400点,理由是中国的“金融安全穹顶”——严格的跨境资本管控、自主的清算系统——为中国资产提供了系统性风险隔离能力。数据显示,中国资产的国别风险溢价已较其他新兴市场低80-100个基点。

与此同时,摩根资产管理策略师恩学海判断,中国资产正从全球配置的“可选项”升级为“必选项”。

与此同时,人民币汇率自身也获得了定价独立性。2026年,在美元指数维持强势的背景下,人民币兑美元反而升至6.76,创下2023年以来新高。这种“美元与人民币同涨”的局面,是以往美元单极体系下不可想象的反常现象。

更关键的是,人民币计价的结算体系正在实质性打破大宗商品的美元垄断。中东对华原油贸易中,人民币结算比例已突破41%。上海原油期货日均成交量超30万手,中国铁矿石期货的人民币计价占比达38%。CIPS系统的业务规模较三年前增长了470%。

当越来越多的原油、天然气、铁矿石不再以美元计价,它们对美联储政策的敏感度自然开始下降。未来,大宗商品将不再是一张“美元的晴雨表”,而是需要同时关注多个主要需求经济体的供需状况。

告别单锚,拥抱波动

三个视角合在一起,拼出一幅清晰的图景:全球资产定价的坐标,正在从单一的“美元-美债”轴心,转向一个由多个锚点构成的复杂平面。

无风险资产的基准不再是不假思索的“买美债”,而是需要综合比较几大经济体的财政自律和央行信用。黄金不再是被动的利率跟随者,而成为主动的主权信用对冲工具。新兴市场资产不再铁板一块地跟随美元周期,那些能提供安全性和政策稳定性的国家,开始收获独立的估值溢价。

桥水基金创始人达利欧说过,货币体系的更迭从来不是平静的。在过渡期,汇率波动、资本流向的不确定性、政策摩擦将是常态。对于普通的资产管理者而言,这意味着未来十年最重要的能力,可能不再是预测美联储的一举一动,而是在多极博弈的缝隙中,重新计算每一类资产真实的风险溢价。

黄金和美债的世纪更替,只是这场漫长重估的序幕。