大家好,我是陈天宇宙。

本文是跨境支付信息流和资金流分析的底层方法论,一通百通。

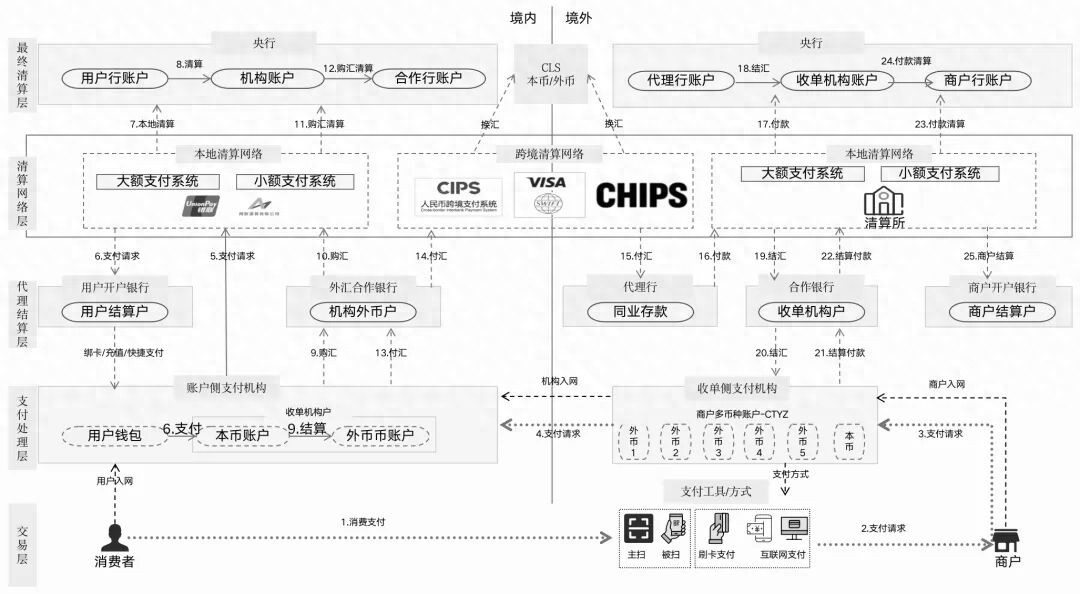

这张图,能让大家看明白一笔资金,是怎么从一个国家出发,经过收单、本币支付,外汇兑换、内部结算处理、跨境付汇,境外机构结汇与商户结算,最后落到另一个国家商户账户里。

我把全球支付清算,划分成了5层:交易层、支付处理层、代理结算层、清算网络层、最终清算层。

01 整体架构解析

接下来,分别拆解每一层的原理。

1)交易层

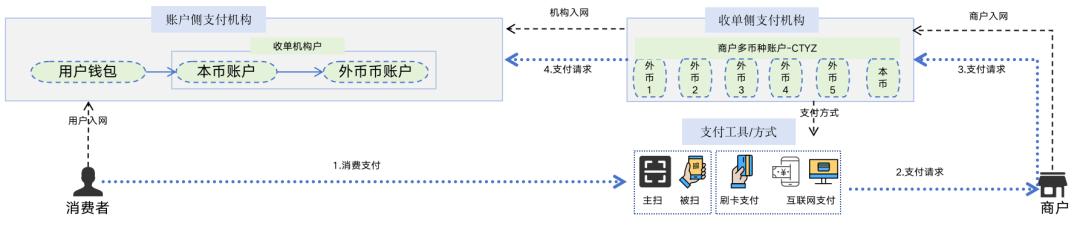

这一层,就是用户和商户进行买卖的交易处理层。商户售卖商品,可以是单独商户,也可以是交易平台上的卖家,可以是线上,也可以是线下。

在这一层,用户选好自己需要的商品或服务,下单支付。商户呢,就为用户提供符合使用习惯的支付方式,比如钱包、二维码、刷卡等。

2)支付处理层

这一层是支付机构层,可以是四方聚合支付机构,也可以是三方支付机构。三方机构又分账户侧支付机构和收单侧支付机构。

一般情况下,跨越国家或地区的资金流动,两边得有单独的机构实体。所以,就算是同一个支付品牌,咱们也得把它当成两家独立的支付机构来看。

同样,很多情况下,机构之间也存在合作的模式。

3)代理结算层

这一层属于金融机构层,管着客户真正的钱,或者支付机构特殊业务的存款。比如外币存款存放在外汇合作银行,还有本地银行在他国的外币代理行开通的同业存款户,用来存放目标国的外币。

同时,这一层还要提供行内支付系统和账务系统,用来进行内部的支付处理和客户账务处理。

4)清算网络层

这一层是支付的基础设施层,负责支付指令的处理和转接。

涉及本地清算网络、跨境清算网络,以及目标国或地区的当地地清算网络。

本地清算网络主要处理本国机构之间的本币支付清算,比如咱们国家的银联、央行的大小额系统,都属于本地支付基础设施。

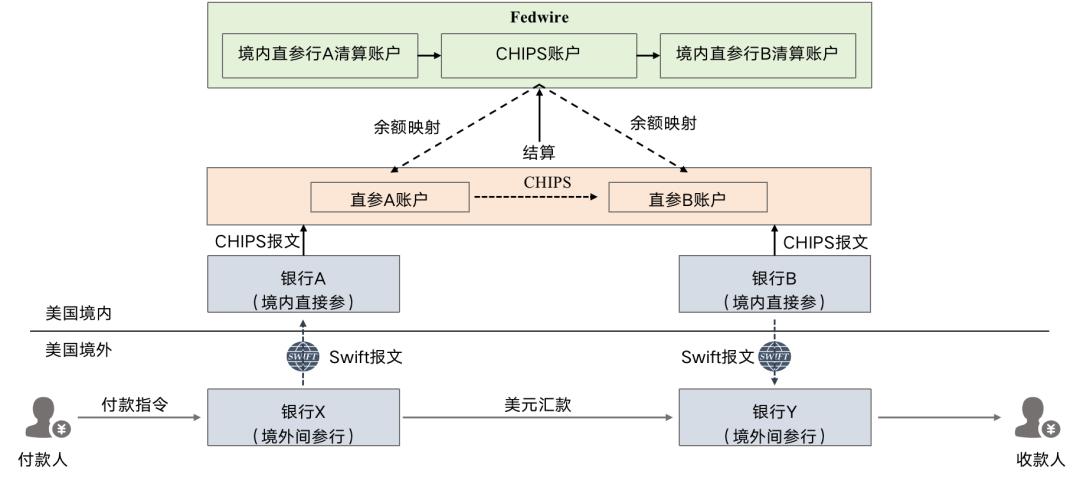

跨境支付清算网络,主要处理支付指令跨境传递,以及清算指令跨境提交的网络,比如CIPS跨境支付系统、SWIFT、卡组Visa、CHIPS美元跨境支付系统等。

5)最终清算层

也就是各国的监管层,即央行。负责本国金融机构或支付机构相互之间的最终本币清算。

2 清算原理解析

从这张图里能看出来,一次跨境支付,要经历这么几个环节。

2.1 入网与合作

用户得在银行开通银行账户,管好自己的钱;在支付机构开一个钱包账户,跟银行账户建立绑定关系,把银行里的钱充进来,或者通过快捷支付直接用银行卡付钱。

商户呢,要在业务所在国或地区入网到收单支付机构,收单机构会给它开通对应的收单账户。如果是全球收款,可能也会开通多币种账户(VA账户)。

用户要想在这家商户消费付款,那么商户签约的收单机构,就得跟用户开户的账户支付机构建立合作关系。

2.2.支付处理

这是用户从下单支付,到支付成功的整个过程。

1)用户消费

用户在商户这边,用商户支持的支付方式发起支付。比如钱包扫码、银行卡刷卡,授权并发起支付指令。

3)商户侧处理

商户终端或者交易平台把支付请求提交给收单机构,商户创建本地订单,记录跟用户的交易信息。

4)支付机构处理

收单侧支付机构把支付指令提交给账户侧支付机构,发起支付申请。

账户侧支付机构会根据用户选择的支付方式,做不同的处理。

5)支付信息流处理成功

账户侧机构处理成功以后,把支付成功的结果通知收单侧机构,收单侧机构再通知当地商户支付成功。商户收到消息,就可以履约了,给用户制作餐品或者准备发货。

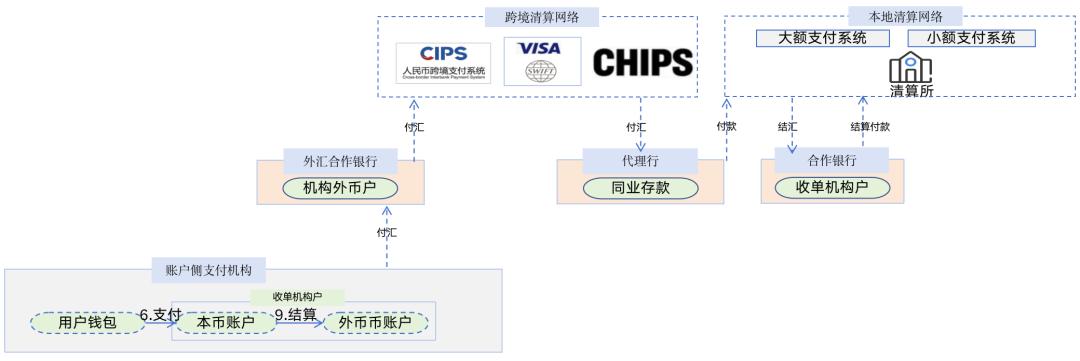

2.3 结算处理

这是各个参与方进行最终清结算的过程,我们一般分2层看:涉及金融机构及支付机构之间的清算,以及机构与商户之间的结算。

1)用户消费结算

也就是用户发卡行跟账户侧支付机构在钱包充值、或者快捷绑卡支付的清算,该过程由清算机构发起,在央行完成,或者卡组发起在某代理结算行完成。

这一步结算完成,意味着账户侧支付机构拿到钱了。

2)账户侧机构与收单侧机构结算

这一层的结算可以分成3次结算处理。

第一次,是用户支付成功时的结算,把本币计入合作机构的本币资金池。

第二次,是机构购汇以后的结算,把本币转入外币资金池,等着向境外结算回款。

第三次,是通过外汇合作行,向收单机构付款。

3)帮助机构商户向合作行购汇

在2)里有一个购汇的处理。账户侧支付机构如果要向收单机构结算外币,那就需要把本币资金兑换成外币。

这个处理通过外汇合作银行完成。在央行这一层,账户侧机构的本币备付金划付给合作银行。

这时候,合作银行给机构增加外汇存款余额。

而合作银行呢,在境外也有合作银行,也就是币种发行国的金融机构,在那里开一个同业存款账户,用来存放自己的外汇,也用来向目标国的收款对象支付外币。

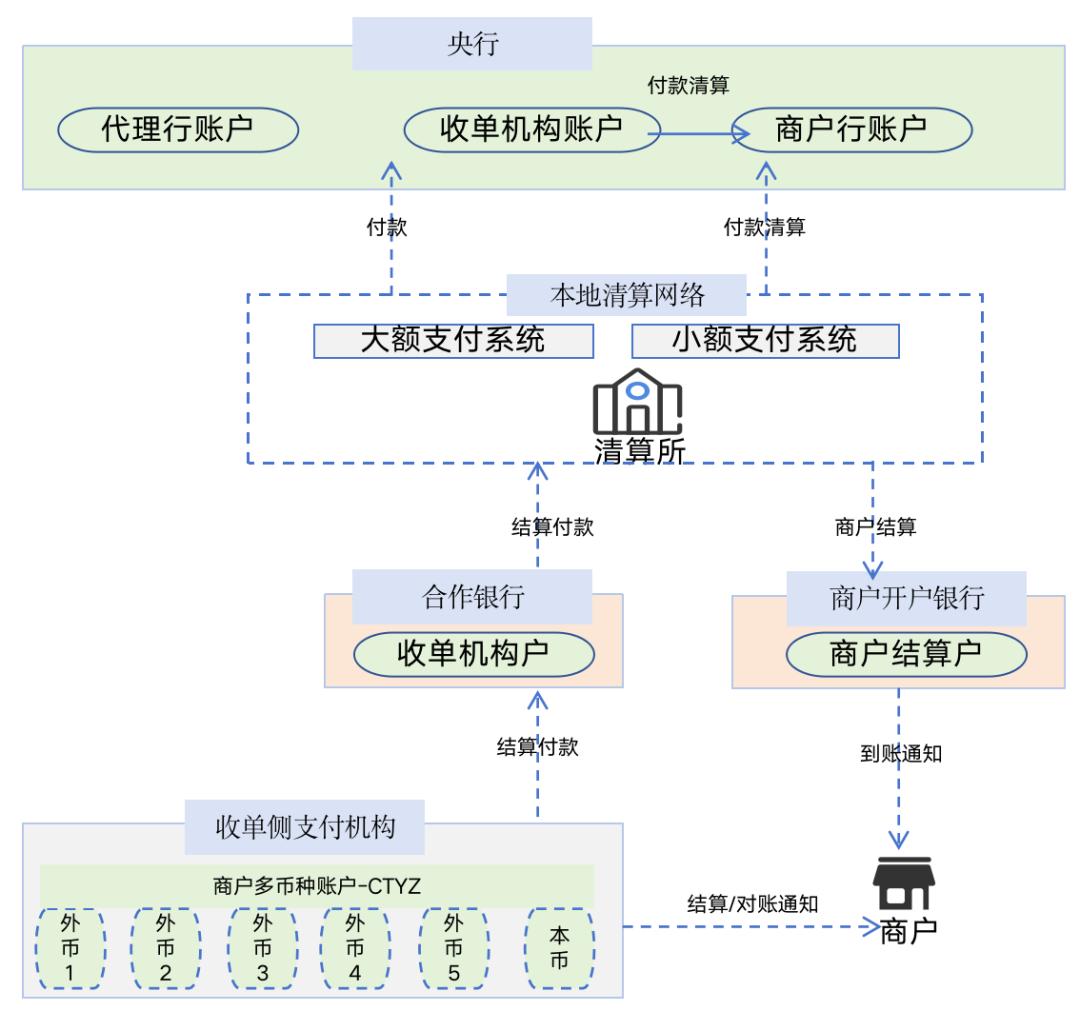

4)向收单机构结算付汇

账户机构向境外合作收单机构结算外币,通过合作银行进行付汇。

先扣除内部入网机构的外币余额,通过外汇合作银行把外币付给境外的收单机构。

这个支付处理需要通过跨境支付清算网络完成,比如SWIFT。如果是刷卡清算,可以通过卡组织完成发卡行和收单行的清算。

5)境外银行向收单机构付汇

外汇合作行在境外的代理行,把外币付款给收单机构的合作银行,这就是付汇的过程。

收单机构拿到钱以后,就可以计入商户的可用余额,等着向商户打款,或者商户自主提现。

6)结算给最终商户

收单机构拿到钱以后,就可以向最终商户结算付款了。

这个过程通过商户所在地的本地清算网络完成。

收单机构通过本地清算网络,发起付款指令,通知备付金行向商户开户行付款。

最终,资金以目标国的币种,到达了商户的银行账户里。

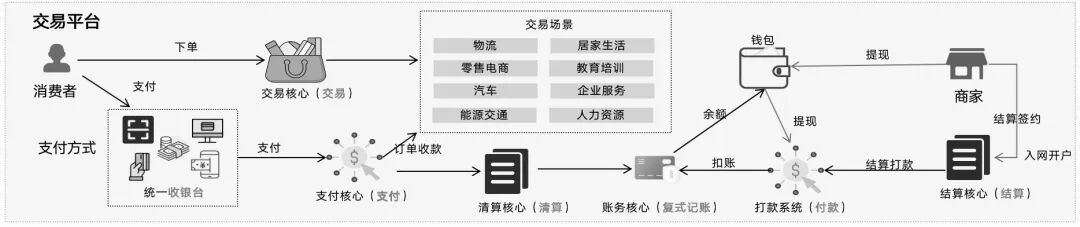

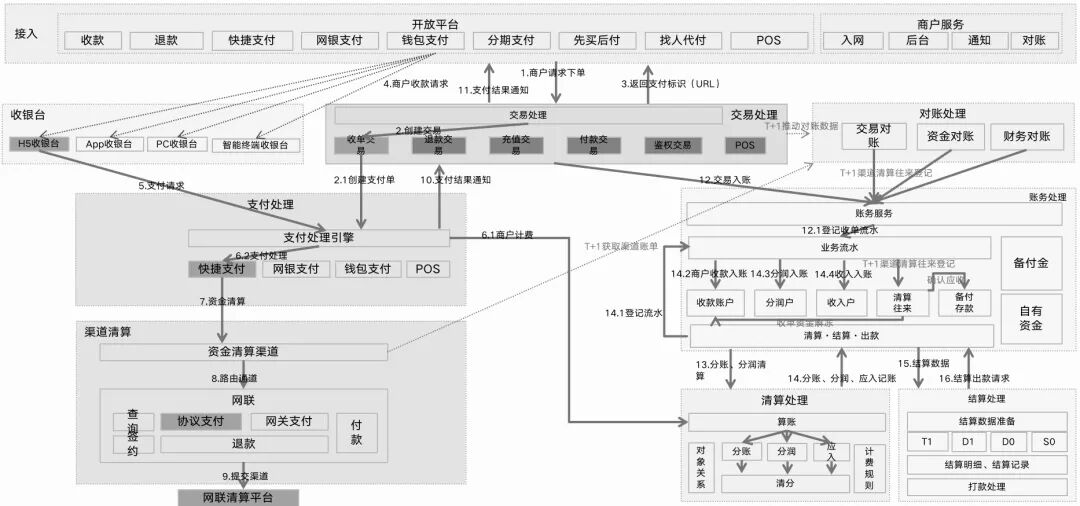

以上就是整个全球清算信息流和资金流的基本原理了。

当然,每个国家的本地清算网络会有一些差别。比如咱们国家的本地清算网络,就是支付机构、银行、网联银联、央行;而东南亚各国还有各自的统一码,中国香港还有转数快,印度有UPI,巴西有Pix等。

不管你要分析的范式有多少个组织或者清算系统,涉及多少种账户和资金处理过程,整体的框架和处理模式是相似的。只不过是在某一层或者某一个环节,多了几个相似的要素而已。

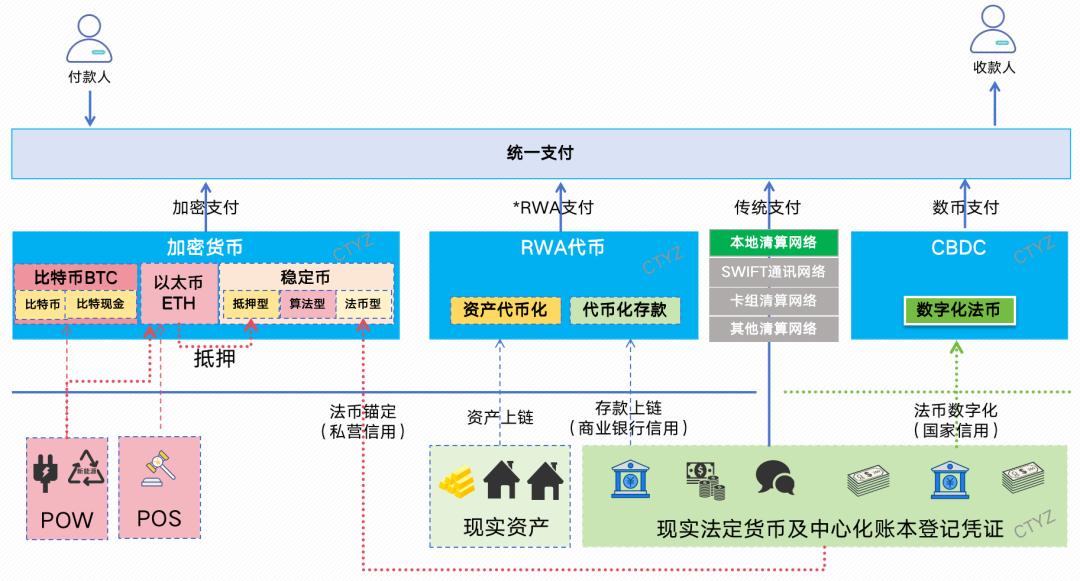

本次我们拆解的是传统支付清算,当然,还有加密货币、RWA、数币等其他清算范式,我们后面再逐一解析。

好了,大家可以基于上面这套原理,去分析一下各个全球化支付机构的模式,比如微信国际、蚂蚁国际、Pingpong、stripe、adyen、空中云汇等。我想,多尝试几次,大家对这个模型的熟练程度,会用的越来越炉火纯情。

作者 | 陈天宇宙 | 编辑 | 君君

主编 | 陈天宇宙

陈天宇宙 你的最强支付军师. 著有《支付之门》.机械工业出版、支付架构师、Payer·1%创始人;专注国内、全球支付清算、web3、数字人民币、银行核心、全球支付合规等,代表作《国际支付清算基本原理》《支付核心系统》《支付清算生态》等。