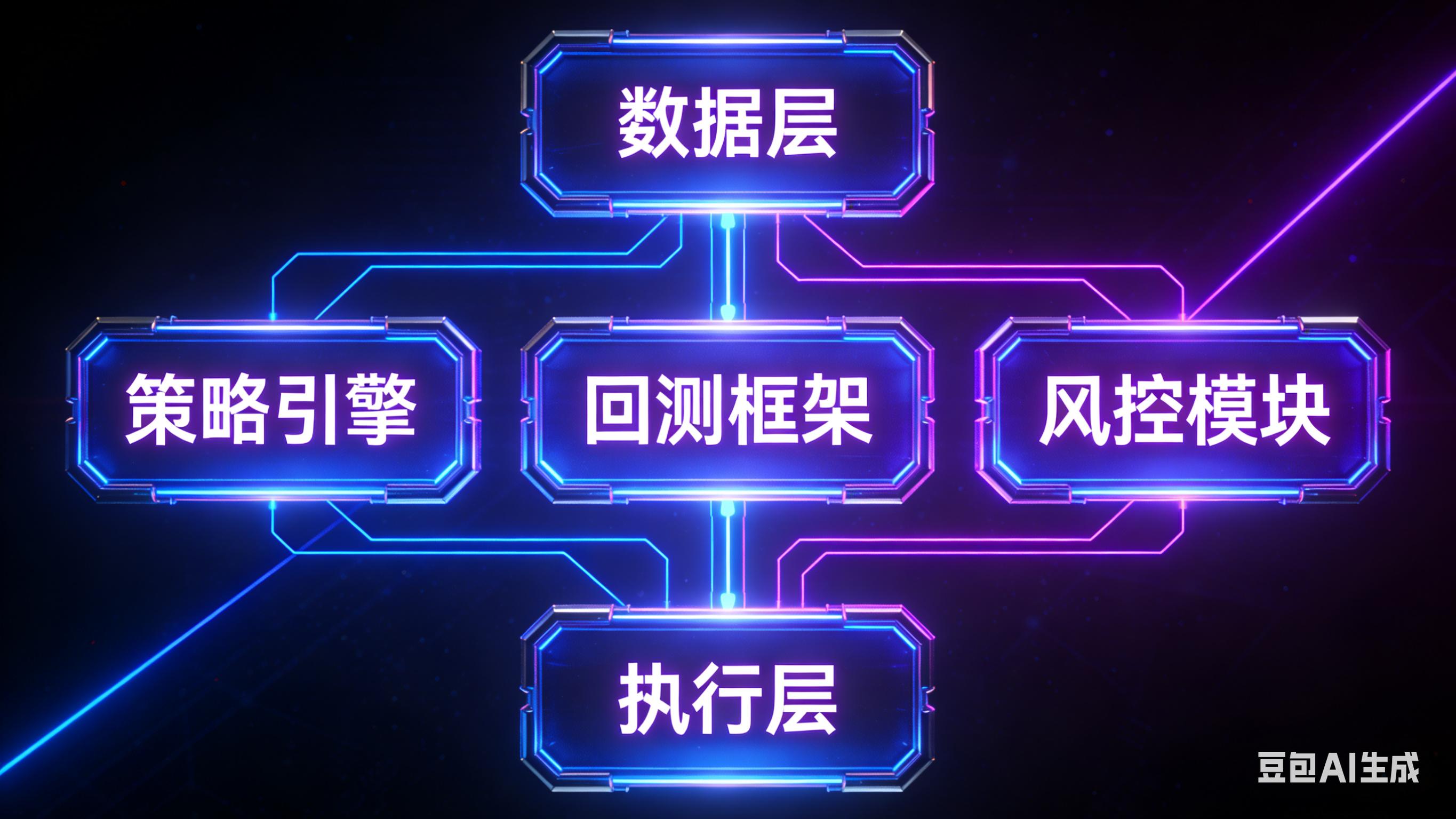

3. 数据获取与清洗

– 历史数据:下载K线、成交量、财务数据,规范化入库存储;

– 实时数据:通过WebSocket订阅,保障低延迟行情推送;

– 数据处理:完成数据去重、缺失值填补、异常值修正,保证数据准确性。

4. 策略开发(代码化落地)

将人工交易规则转化为机器可执行代码,明确买卖条件、参数设置、仓位与止损规则。

以均线策略为例:

python

def strategy(price_series):

ma5 = price_series.rolling(5).mean()

ma20 = price_series.rolling(20).mean()

# 5日均线上穿20日均线,发出买入信号

if ma5.iloc > ma20.iloc and ma5.iloc = ma20.iloc:

return 'sell'

return 'hold'

5. 回测与优化(最关键环节)

– 通过回测框架跑历史数据,评估策略绩效;

– 核心观测指标:年化收益、最大回撤、胜率、夏普比;

– 合理调参,多周期、多品种交叉验证,坚决避免过度拟合历史数据。

6. 模拟盘测试

回测通过不代表实盘有效,需使用券商模拟账户,对接实盘行情无资金测试;持续运行3–6个月,验证策略稳定性、执行延迟、风控有效性。

7. 实盘接入与部署

– 申请华泰、中信、东方财富等持牌券商API权限;

– 完成下单、撤单、查持仓、处理成交等执行代码开发;

– 部署至阿里云、腾讯云等云服务器,搭配PM2、Supervisor守护进程,实现7×24小时稳定运行。

8. 实时监控与运维

– 监控维度:行情、交易信号、订单状态、持仓、资金全链路;

– 告警机制:网络中断、风控触发、异常成交时,通过邮件、短信、企业微信及时提醒;

– 日志记录:完整留存运行日志,便于后续复盘与问题排查。

三、风控必做清单(交易保命核心)

风控是自动交易的底线,以下规则必须严格执行:

– 单笔最大亏损:控制在账户资金的1%–2%;

– 单日最大亏损:不超过账户总资金的5%;

– 持仓分散:限制最大持仓数量,避免集中风险;

– 强制止损:每笔交易必设止损,且不可随意取消;

– 异常处理:具备网络重连、防重复下单、订单超时重试机制。

四、新手快速上手路径

1. 学习Python基础,掌握Pandas、Numpy数据处理库;

2. 使用Backtrader编写简单均线策略,完成历史回测;

3. 通过vn.py对接券商模拟盘,试运行1个月以上;

4. 小资金接入实盘,逐步优化后再放大仓位;

5. 持续迭代策略逻辑,不断升级风控体系。

自动交易的本质,是把自己的交易纪律、盈利逻辑写成可执行代码,而非追求复杂花哨的算法。简单、稳定、可落地,才是个人自动交易系统长期盈利的核心。

#自动交易 #量化交易 #程序化交易 #Python量化 #交易系统

#策略回测 #交易风控 #股票交易 #期货交易 #投资干货