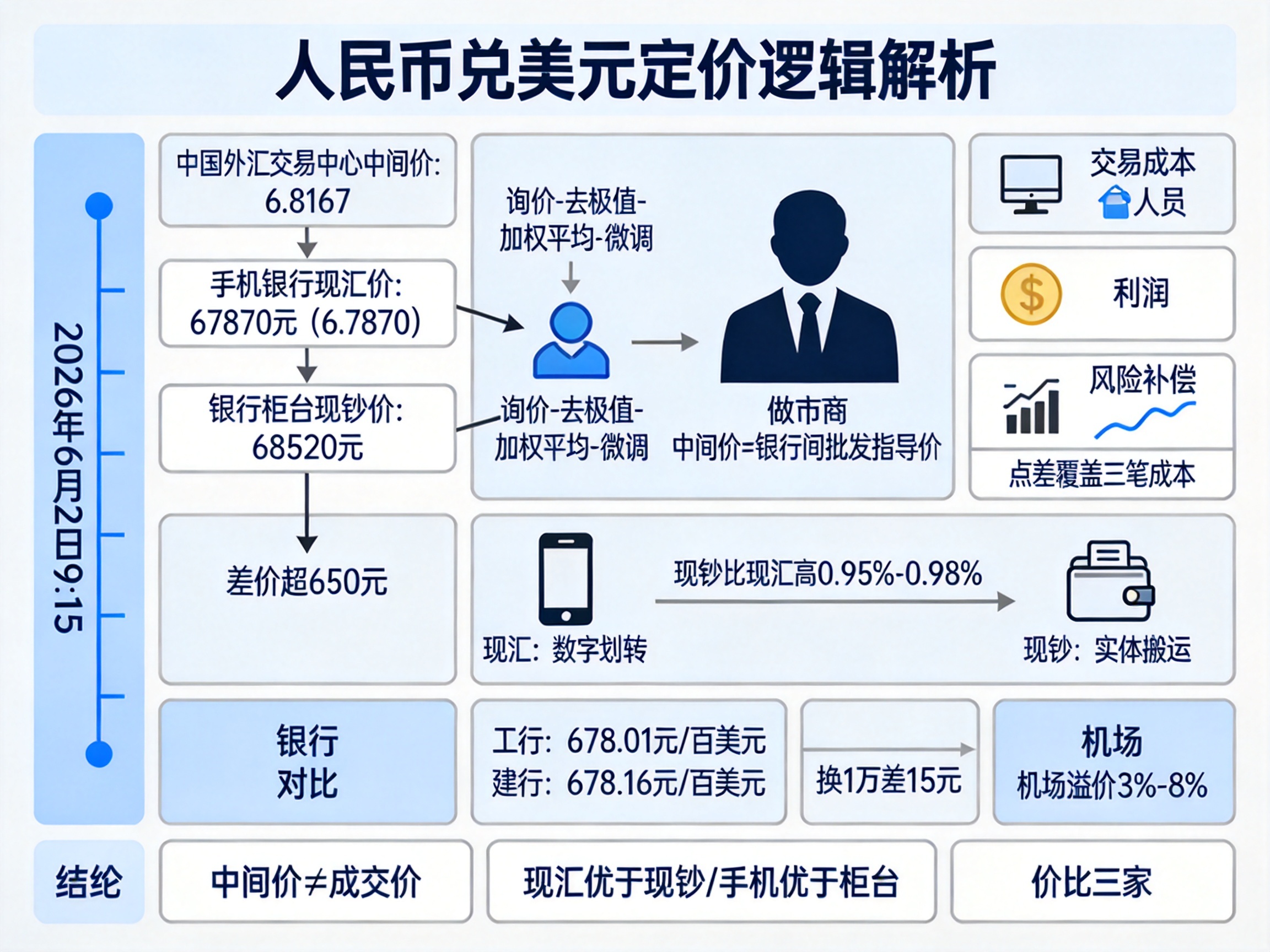

2026年6月2日早上9点15分,中国外汇交易中心挂出一个数字:人民币兑美元中间价6.8167。一位准备留学的家长在新闻里看到这个价格,打开手机银行准备换1万美元,却发现要支付67870元——折合6.7870元/美元。当他赶到银行柜台想取现金时,柜员告诉他需要68520元。同一个上午,同一个美元,三个不同的价格,差距超过650元。这不是银行算错了,而是三个完全不同的定价逻辑在同时运转。

中间价是“批发指导价”,不是柜台买卖价

那个每天早上9点15分准时出现的数字,本质上是一场精密计算的“开盘仪式”。

中国外汇交易中心(CFETS)会在银行间外汇市场开盘前,向中农工建交等合格做市商询价,收集报价后直接去掉最高和最低的那一部分,把剩下的报价按照交易量和做市表现进行加权平均,最后再参考前一天的收盘价和全球货币走势进行微调。

这个过程就像菜市场开市前,主办方问十几个大摊主“今天白菜什么价”,然后剔除喊得离谱的高价和低价,剩下的取个公平均价,再结合昨天菜场的成交价和隔壁批发市场的行情,定出今天的“建议零售价”。

但请注意,这个“建议零售价”主要是给银行之间做批发交易用的锚点。央行规定,银行间即期外汇交易可以在中间价上下**2%**的区间内波动。它离你我在银行APP上看到的换汇价格,中间还隔着一层银行的经营逻辑。

银行加点差,是在覆盖三笔硬成本

银行从批发市场拿到美元,再卖给你我时,必须在中间价基础上加一层“点差”。这层点差不是随意定的,它要覆盖三笔账:

从实际数据看,主流银行零售现汇报价与中间价的差异通常只在0.3%-0.5%左右,远低于±2%的理论上限。换句话说,中间价变动19个基点,落到你换1000美元的口袋里,可能只差两块钱。真正拉开差距的,是你选择的货币形式和兑换渠道。

现汇和现钞,差的是“搬运费”

如果你在手机银行上买1万美元现汇,只需67870元;但如果你要取出一叠美元现钞,价格可能跳到68520元,差价超过650元。这多出来的钱不是手续费,而是实体货币的“物流费”——银行需要承担美元纸币的跨境调运、金库保管、武装押运和保险成本。

这就像网购包邮和到店自提的区别:现汇是账户里的一串数字,像“电子发货”;现钞是真的要从仓库搬到你手里,像“冷链配送”,成本自然不同。折算成比例,现钞卖出价通常比现汇高出约0.95%-0.98%。

不同银行、不同场景,定价像不同地段的超市

2026年6月3日同一时间,工商银行现汇卖出价是678.01元/百美元,建设银行则是678.16元。如果你换1万美元,两家银行的成本差出15元。这种差异来自每家银行的外汇头寸(库存)、客户结构和运营策略。

就像同一瓶水,在便利店、超市和景区会有不同定价——有的银行外币库存充裕,愿意薄利多销;有的网点成本高,报价就略微上浮。

更极端的例子在机场。机场兑换点的报价与中间价差异可达3%-8%,因为那里面对的是应急需求,属于典型的“景区溢价”。

你真正该带走什么

看完这套机制,记住三句话就能少花冤枉钱:

汇率数字每天跳动,但背后的定价逻辑是稳定的。懂了这套从“批发指导价”到“零售加点”的传导机制,你就不会再对着新闻里的中间价和柜台上的卖出价一头雾水。