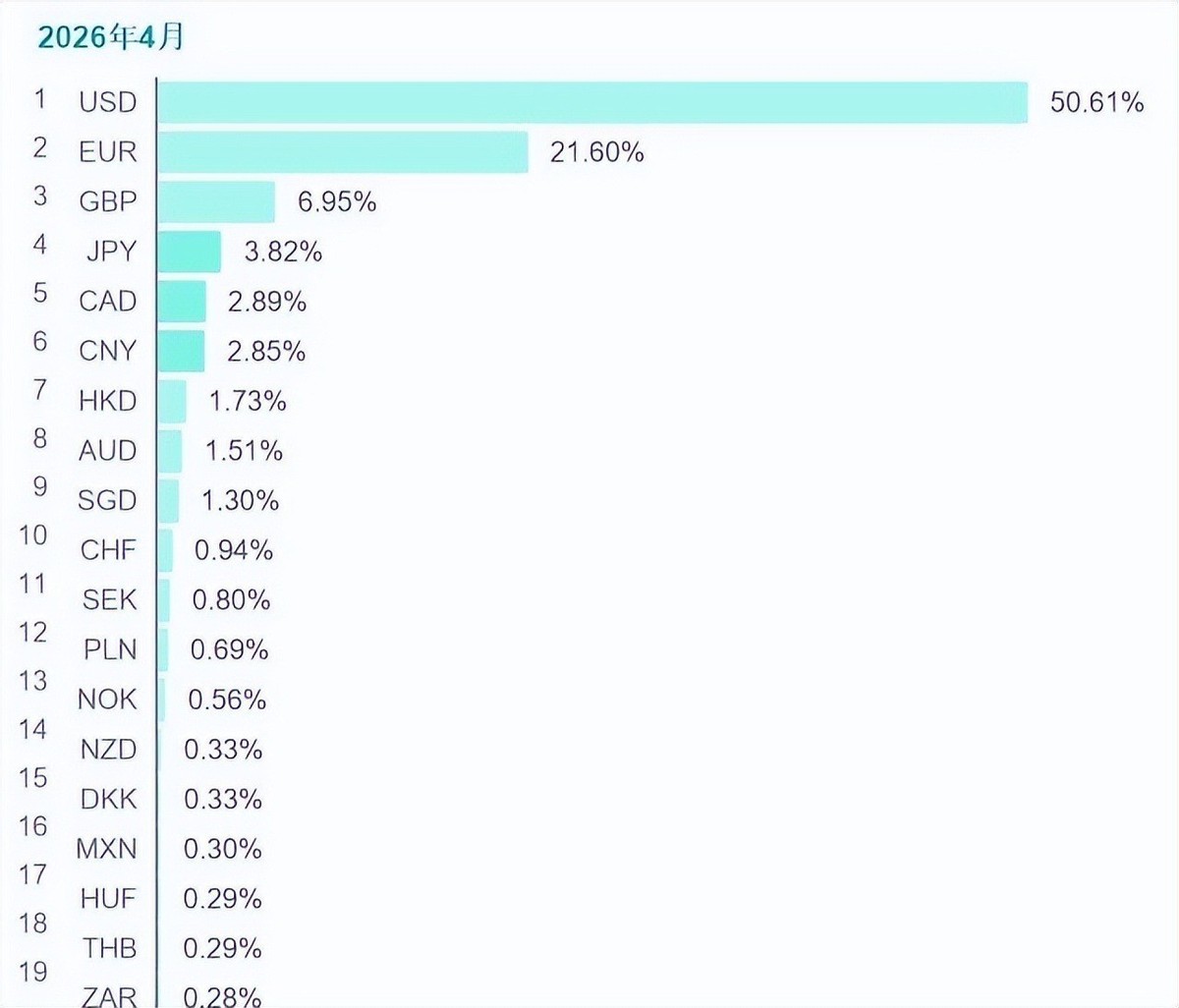

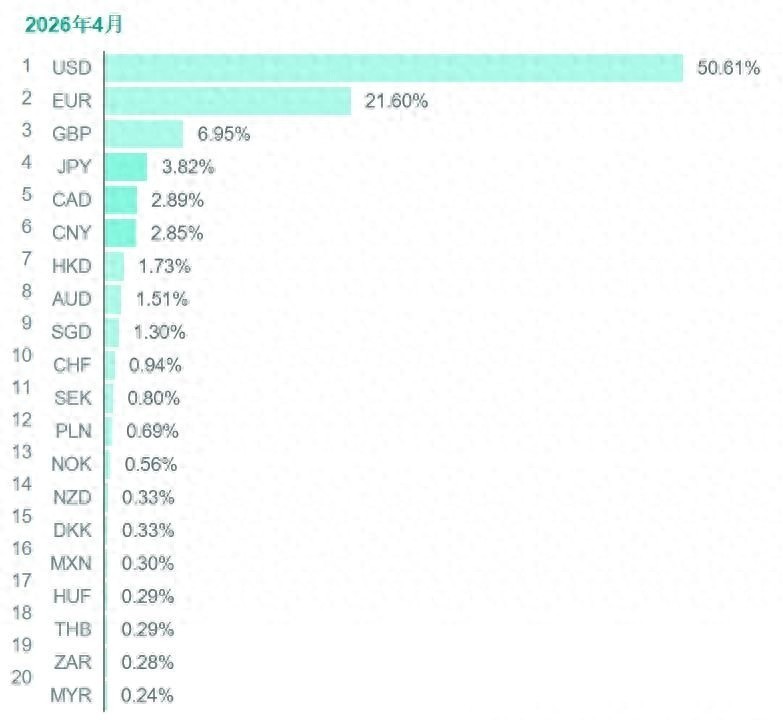

SWIFT在5月下旬甩出的4月份全球支付货币榜单,把老话题又拽到聚光灯下。

美元报50.61%,比3月的51.14%稍稍松了一档;欧元21.6%蹲在第二;英镑、日元、加元三家分食个位数份额;人民币2.85%排第六,比3月的3.10%倒退一个名次。

数字摆在2026年6月的桌面上看着不痛快,可真要咂摸出味道,得绕开SWIFT这盏哈哈镜。美元能死死按住半壁江山,根子在七十多年攒下的”路径依赖”。

但50.61%里藏着怪事——美元指数2026年一季度走得相当难看,关税清单一轮接一轮发布,全球央行2025年净购金量再创纪录,黄金兑美元冲到4300美元上方。美元支付占比是惯性数据,不代表持有意愿在同步增强。

欧元21.6%带着厚滤镜:欧元区20国内部循环全算进这笔账,刨掉之后真正国际支付水平要打个对折。人民币2.85%衡量的只是经SWIFT管道传话的交易。

CIPS自建赛道、银行内部对冲、中俄中伊中委等本币双边通道、香港人民币离岸清算系统的内部流转,全不在SWIFT视野里。央行口径全口径计算,人民币是全球第三大支付货币。

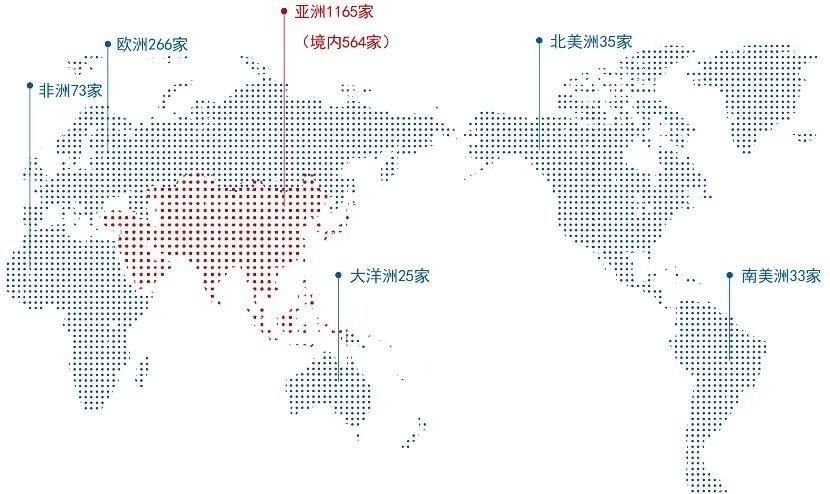

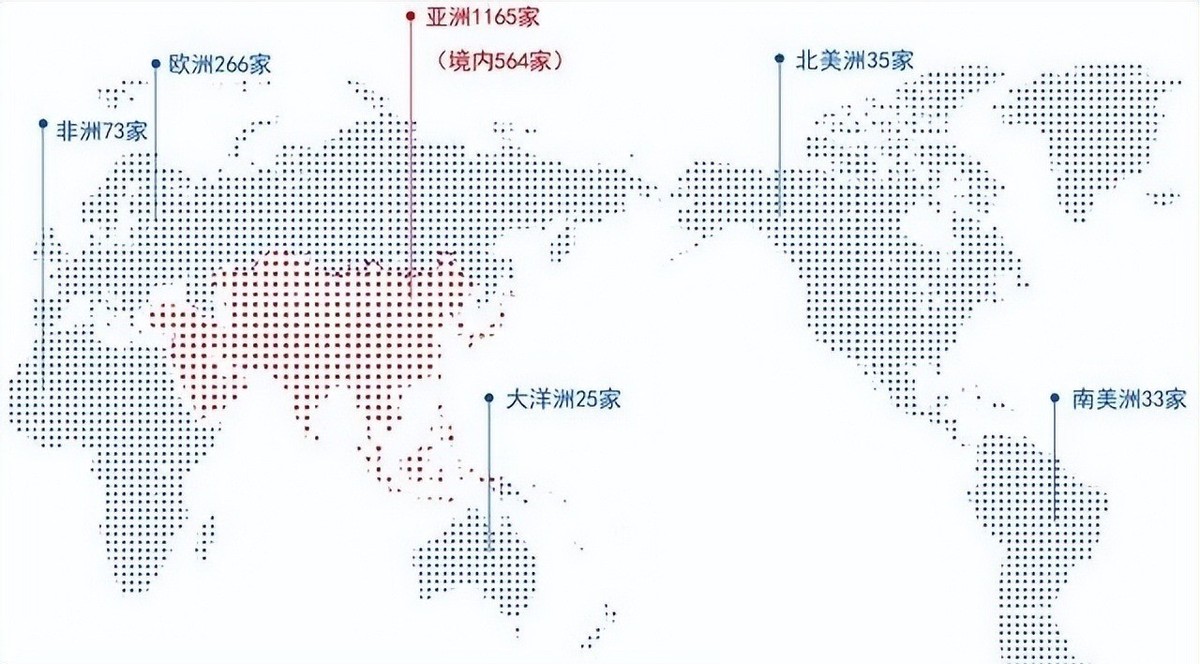

CIPS新版业务规则2月落地,4月2日单日交易额冲上1.22万亿元,创系统上线新高。截至2025年9月末,CIPS已接入1700余家境内外参与者,业务触达全球六大洲189个国家和地区的5000多家法人银行机构。

中东这盘棋最关键。截至2026年3月底,中东对华原油贸易41%已换上人民币结算,伊朗对华原油从1月1日起拉到100%人民币,沙特阿美对华原油的人民币结算比例2月跳到45%。

1974年敲定的”油换美元”默契是美元霸权第二根支柱,如今中东端已明显松动。俄罗斯样本同样关键,2026年初中俄双边贸易本币结算占比已压到95%以上。

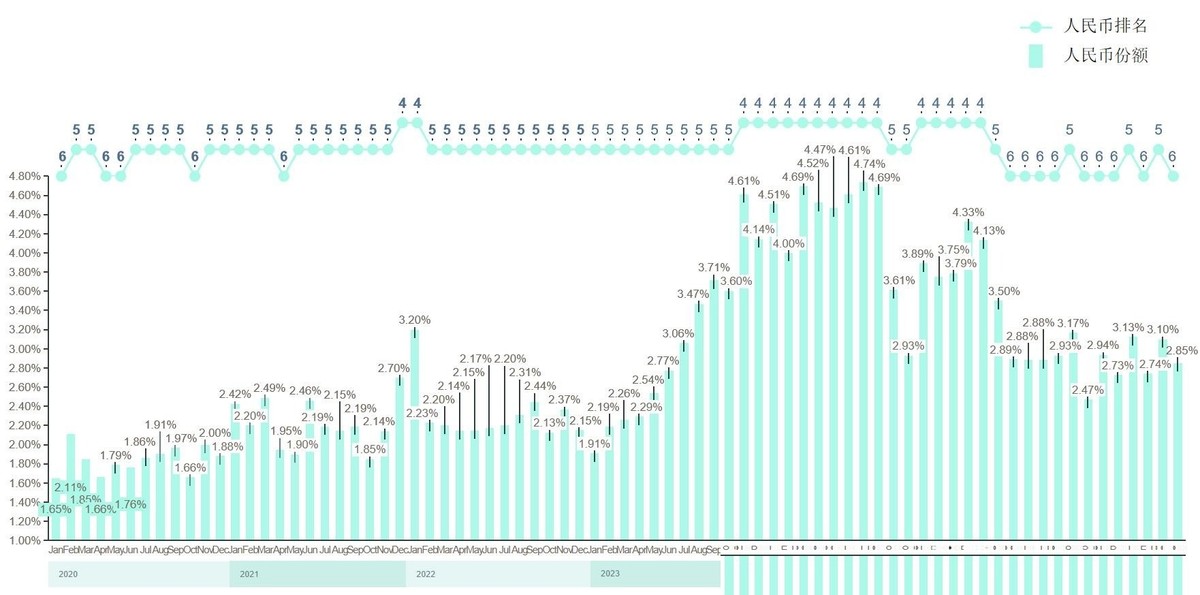

人民币在贸易融资这一栏成色更硬:SWIFT自家2026年3月统计写着,人民币占8.04%排第二。BIS报告显示,2025年4月人民币在全球外汇日均交易占比已升至8.5%排第五。

IMF的COFER数据,2025年一季度末人民币储备占比2.12%。央行公布2025年上半年人民币跨境代客收付金额达34.9万亿元,同比增14%。

美元体系:一个运行数十年的全球操作系统

要理解人民币的进展,首先得看清美元霸权的本质。美元不仅是一种货币,更是一套覆盖全球的金融、贸易和结算”操作系统”。

这套系统的核心是石油美元体系。简单说,全球最重要的商品——石油,长期以美元计价和结算。

任何国家想买石油,手里都得有美元,这就迫使各国必须通过向美国出口商品或服务来赚取美元,从而形成对美国金融体系的深度依赖。美国则通过发行美元,享受着向全球收取”铸币税”的特权。

过去几十年,不是没有货币尝试挑战美元,比如欧元。但欧元区内部的经济和政治结构问题,使其难以形成统一、强大的对外金融力量。美元的霸主地位看似坚不可摧。

人民币的突破口:产业实力与支付创新

那么,人民币的机会在哪里?答案可能不在金融会议桌上,而在工厂、港口和新能源电站里。

人民币国际化的根本支撑,是中国强大的、完整的制造业产业链和在新兴产业上的领先优势。当中国企业带着风电设备、光伏板、电动汽车和智能电网技术走向世界,尤其是在”一带一路”沿线国家进行大型基建项目时,一个自然的诉求就产生了:能不能用人民币结算?

比如,中国公司为中东国家建设一座光伏电站,从设计、设备到施工、维护全部包揽。如果对方同意,这笔交易完全可以用人民币计价支付。

这样一来,项目所在国获得了清洁能源,中国输出了产能和技术,而人民币则完成了一次跨境循环。这比单纯在金融市场推动人民币国际化,根基要扎实得多。

跨境支付”高速公路”:数字人民币与CIPS

有了交易需求,还需要便捷、安全的支付通道,这就是CIPS和数字人民币扮演的角色。可以把CIPS理解为一条专为人民币跨境交易铺设的”金融高速公路”,让清算效率大大提升。

而数字人民币的跨境支付试点,则像在高速公路上增加了”ETC快速通道”,利用区块链技术特性,理论上可以实现点对点的即时结算,进一步降低成本、提高透明度。

更重要的是,这套由中国自主搭建的支付基础设施,在特定场景下可以一定程度上绕开以美元为中心的SWIFT系统。这为那些担忧美国金融制裁的国家和机构,提供了另一种选择。

近年来一些国家增加人民币在外汇储备中的比例,部分原因就在于此——这是一种风险分散。

真正的挑战:构建深厚的”人民币资产池”

然而,人民币要真正成为主流国际货币,还有一道关键难关:国际上必须存在足够多、足够好、流动性充足的以人民币计价的金融资产。别人持有人民币后能用来投资什么?

如果只是放在账户里,或者只能买中国商品,那它的吸引力就有限。目前,外国投资者可以购买中国的国债、政策性金融债,以及通过”沪港通””深港通”等渠道投资A股。

中国也在推动更多企业发行离岸人民币债券。但总体来看,这个”人民币资产池”的深度和广度,与美元、欧元资产相比还有巨大差距。

这需要中国持续深化金融市场改革,扩大开放,提供更多元化、符合国际投资者偏好的金融产品。同时,保持经济的长期稳定增长,是这一切的根基。

未来:并非取代,而是多一种选择

客观地说,在可预见的未来,人民币的目标并非完全取代美元。更现实的图景是,世界逐渐从一个”美元单极”体系,走向”美元、欧元、人民币等多极并存”的多元化货币格局。

这种多元化对世界有好处,它意味着各国在贸易和投资时有了更多选择,可以降低对单一货币体系过度依赖所带来的风险。对中国而言,人民币国际化能降低汇率风险,促进外贸投资便利化,并提升在国际金融体系中的话语权。

这个过程注定漫长,充满挑战。它取决于中国的产业升级能否持续成功,金融市场改革能否稳步推进,以及地缘政治环境的复杂变化。

但可以肯定的是,人民币国际化的每一步,都不是金融魔术,而是实体产业、科技创新和制度开放共同驱动的结果。它的故事,才刚刚翻开新的章节。